Сзв-м: порядок представления и судебная практика

Содержание:

- Что такое дополняющая форма СЗВ-М

- Когда можно избежать штрафа за СЗВ-М

- Кто и когда сдает СЗВ-М

- Сроки сдачи СЗВ-М в 2021 году

- Форма и заполнение

- Когда без дополняющей СЗВ-М не обойтись

- Инструкция по корректировке СЗВ-М

- Бесплатная программа по формированию отчета

- Сроки для уменьшения или отмены штрафа

- Штраф за дополняющую СЗВ-М и как избежать его

- Как заполнить отчет

- Ситуации, когда нужно сдать дополняющий СЗВ-М

- Варианты исправления недочетов по СЗВ-М

- Кто освобожден от сдачи отчетности в пенсионный фонд РФ

Что такое дополняющая форма СЗВ-М

Бланк СЗВ-М предназначен для подтверждения списочного состава граждан, с которыми предприятие оформило трудовой контракт или гражданско-правовое соглашение. Поскольку в течение месяца сотрудники предприятия могут приниматься и увольняться, каждая последующая форма СЗВ М будет содержать объективные сведения о застрахованных лицах. Помимо исходного бланка СЗВ М, законодательство предусматривает заполнения отменяющей и дополняющей формы.

Понятие и суть

Дополняющая форма СЗВ-М предназначена для устранения ошибок, допущенных в исходных сведениях, а также для представления дополнительной информации, если она была не включена в первоначальный бланк. Ключевая цель заполнения указанного документа заключается в актуализации данных о трудовом персонале и устранении технических ошибок.

Дополняющая форма СЗВ-М предназначена для устранения ошибок, допущенных в исходных сведениях, а также для представления дополнительной информации, если она была не включена в первоначальный бланк. Ключевая цель заполнения указанного документа заключается в актуализации данных о трудовом персонале и устранении технических ошибок.

Чем отличается от отменяющего документа

Отменяющая и дополняющая формы СЗВ-М заполняются на едином бланке, а назначение документа указывается работодателем в графе 3 «Тип формы (код). Выделим следующие ключевые отличия дополняющего бланка от отменяющей формы СЗВ М:

- дополняющий бланк позволяет уточнить ранее представленные сведения по каждому работнику, в том числе исправить допущенную ошибку, указать в отчете вновь принятого работника или ошибочно не включенного в реестр;

- отменяющая форма направляется для исключения сведений, ранее включенных в исходную форму (например, по ошибке были указаны сотрудника предприятия, уволенного несколько месяцев назад);

- отменяющая и дополняющие формы позволяют работодателю самостоятельно исправить выявленную ошибку, что на практике позволяет избежать штрафных санкций за недостоверные сведения.

Обязанность по представлению формы СЗВ-М предусматривает предельный срок – не позднее 15 числа месяца. следующего за отчетным. Если дополняющая форма также была представлена до указанной даты, состава правонарушения не возникает, а предприятие на законном основании избежит штрафа.

В каких случаях сдается

Подача дополнительной формы СЗВ-М будет необходимо в следующих случаях:

- если в течение отчетного месяца была заключен трудовой контракт или гражданско-правовое соглашение, однако сведения о трудоустроенном работнике не были включены в исходный бланк СЗВ М;

- если в первоначальной форме по ошибке не был указан ИНН сотрудника;

- если при заполнении исходного бланка были допущены ошибки в номере СНИЛС рабочего или служащего (например, у двух или более сотрудников были перепутаны страховые номера).

Дополняющих форм может быть несколько, если выявленные ошибки выявляются через определенные промежутки времени. Обязанностью работодателя является представление полных и достоверных сведений по каждому сотруднику.

Когда можно избежать штрафа за СЗВ-М

Несмотря на то, что СЗВ-М сдается не первый год, многие споры по штрафам из-за ошибок в этой форме приходится решать только в суде. И нередко суды поддерживают страхователей. Приведем несколько судебных решений, которые помогут избежать штрафа или значительно снизить его размер:

Суд снизил штраф в 10 раз за опоздание со сдачей СЗВ-М, приняв во внимание смягчающие обстоятельства: нарушение допущено впервые, срок опоздания незначительный (4 дня), отсутствуют умысел и негативные последствия для бюджета (Постановление АС Центрального округа от 02.06.2020 по делу № А83-10587/2019).

Грамматическая ошибка в СЗВ-М не наказывается штрафом (Постановление АС Восточно-Сибирского округа от 26.05.2020 по делу № А78-11257/2019).

Штрафа не будет, если фонд пропустит срок взыскания санкций, исчислять который нужно с даты, установленной для сдачи сведений о персучете (Постановление АС Уральского округа от 10.06.2020 по делу № А34-14254/2019).

Ошибка в сведениях о сотруднике, исправленная в течение 5 дней после получения уведомления из ПФР, основанием для штрафа не является (Постановление АС Западно-Сибирского округа от 03.03.2020 по делу № А75-9576/2019).

Технический сбой программного обеспечения (Определение ВС РФ от 08.08.2019 № 309-ЭС19-12439).

Техническая опечатка в СЗВ-М не является основанием для штрафа (Определение ВС РФ от 28.09.2018 № 309-КГ18-14482).

Штрафовать филиал за опоздание с СЗВ-М нельзя (Постановление ВС РФ от 10.12.2018 № 308-КГ18-19977).

Ошибка в СЗВ-М, поправленная после крайнего отчетного срока, но до обнаружения ее ПФР, не может быть основанием для штрафа (Определение ВС РФ от 29.11.2018 № 310-КГ18-19510).

Организация в исходной СЗВ-М не указала сведения о 248 работниках и только через год дополнила сведения, которых не хватало. ПФР оштрафовал ее за это после проверки, но судьи посчитали привлечение к ответственности неправомерным, поскольку за истекший период сам фонд ошибку не обнаружил (Постановление АС Волго-Вятского округа от 29.10.2018 по делу № А82-1008/2018).

СЗВ-М сдали с опозданием из-за болезни бухгалтера — суд снизил штраф в 11 раз, признав нетрудоспособность бухгалтера смягчающим обстоятельством (Определение ВС РФ от 04.07.2018 № 303-КГ18-8663).

Работодатель сдал СЗВ-М на день позднее срока по уважительной причине (в последний день сдачи отчета отключили свет) — судьи приняли сторону работодателя, не согласившись с наложением штрафа (Постановление АС Волго-Вятского округа от 17.07.2017 № А28-11249/2016).

Нельзя штрафовать за опоздание с СЗВ-М филиал, так как он является лишь подразделением компании, а не юридическим лицом, за ошибку должна отвечать головная организация (Постановление АС Северо-Кавказского округа от 05.02.2021 по делу № А32-17320/2020).

Кто и когда сдает СЗВ-М

Документ подлежит сдаче учреждением на всех застрахованных лиц, с которыми заключены трудовые соглашения. В отчетность включаются работающие лица, находящиеся в декретном или в оплачиваемом отпуске, работающие пенсионеры, а также лица, уволенные в отчетное время.

Отчетность обязана сдаваться каждым учреждением или ИП. Главным условием является наличие трудового соглашения. Сдавать форму требуется даже на одного зачисленного работника. К исключению относится, если предприниматель работает один, не имея никого в штате, то есть он трудится сам.

Законодательством не предусмотрены инструкции по оформлению и сдаче данного отчета. Поэтому, ответственность за отчетность ложиться на руководителя учреждения, а он уже, своим приказом может назначить должностное лицо, отвечающее за предоставление данной отчетности в ПФР.

Обычно, такая ответственность ложиться на одного из работника бухгалтерии. В некоторых учреждениях обязанность по оформлению и сдаче СЗВ-М возлагается на кадровый отдел, так как работники данного отдела также обладают информацией о своих сотрудниках.

Ответственное лицо обязано сдавать отчет СЗВ-М в ПФР каждый месяц до 15 числа, следующего за отчетным (п. 2.2 ст. 11 закона № 27-ФЗ от 01.04.96). В случае, если дата предоставления отчета совпадает с выходным днем или праздником, то отчет сдается в ближайший трудовой день. В этом варианте законодательством продлен срок сдачи отчетности до 5 дней.

Можно ли сдавать отчет СЗВ-М досрочно?

Законодательными нормами ничего об этом не говориться, следовательно, форму можно предоставить заранее, однако в этом случае могут возникнуть непредвиденные обстоятельства. Например, если отчет сдан в предпоследние дни отчетного месяца, а в учреждение в завершающий день месяца был принят на работу или уволен человек, то отчетность придется сдавать повторно.

Для того, чтобы сроки предоставления отчетности не были сорваны, желательно, чтобы перед ответственным лицом за форму СЗВ-М, находилась следующая таблица на 2020 год.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

За просрочку отчетности в ПФР учреждению или ИП будет начислено финансовое взыскание на основании ст.17 закона № 27-ФЗ от 01.04.1996 года. Такая же сумма взыскания будет выписана, если форма СЗВ-М будет сдана с неправильными или неполными сведениями, даже в том случае, если ошибки будут исправлены с опозданием.

Таким образом, на основании данной нормы сумма штрафа составляет 500 рублей, умноженной на число работников, числящихся в учреждении. Например, на 15 работающих лиц, при срыве сроков отчетности сумма финансового взыскания будет равна: 500 х 15=7500 рублей.

Такая же сумма штрафа будет начислена при обнаружении ошибок в форме.

Ниже представлена таблица начисления штрафа в 2020 году за срыв сроков представления формы СЗВ-М или с ошибками, при численности работников в учреждении от 1 до 20 человек.

Важно отметить, что финансовые потери могут понести и ответственные лица за несвоевременную отправку отчета СЗВ-М. В данном случае штраф может быть наложен на руководителя или бухгалтера, отвечающих за данный участок работы

Размер штрафа в этом варианте составляет от 300 до 500 рублей.

В исходном отчете СЗВ-М забыли сотрудника

Если в исходном отчете СЗВ-М не включен по ошибке сотрудник, нужно, как можно быстрее сдать в ПФР дополняющий бланк. Это окажет существенную помощь в обжаловании наложенного взыскания.

Для этого требуется заполнить бланк с включением в него сведений о пропущенном работнике. В графеТип формы» – (код) нужно записать «доп».

Наказания за такую ошибку можно избежать, если учреждение, предоставившее отчет, первым обнаружило ошибку. В этом варианте, время предоставления дополнительных данных не установлено.

Если же ошибка обнаружена проверяющими, то они заставят учреждение устранить неточность в первоначальном отчете. Время для предоставления дополнительной отчетности – 5 рабочих дней с даты выявления недочета (п. 41 инструкции, принятой Приказом Минздравсоцразвития № 987н от 14.12.2009).

Сроки сдачи СЗВ-М в 2021 году

Данные нужно подавать каждый месяц. Если страхователь хочет, например, сдать информацию в Пенсионный фонд России за октябрь, то нужно это сделать до 15 ноября — это число определено в пункте 2.2 статьи 11 ФЗ от 01.04.1996 № 27-ФЗ. Если 15-е число месяца (после отчетного) выпадает на выходной, то сроки сдачи продлеваются до первого последующего рабочего дня.

Точные даты сдачи СЗВ-М и других отчетов в 2021 году можете посмотреть в нашем бухгалтерском календаре. Сроки сдачи отчетов за 2021 года с учетом выходных:

- за январь — до 15 февраля;

- за февраль — до 15 марта;

- за март — до 15 апреля;

- за апрель — до 17 мая;

- за май — до 15 июня;

- за июнь — до 15 июля;

- за июль — до 16 августа;

- за август — до 15 сентября;

- за сентябрь — до 15 октября;

- за октябрь — до 16 ноября;

- за ноябрь — до 15 декабря;

- за декабрь — до 17 января 2022 года.

Региональные отделения ПФР могут выставить графики сдачи отчетов для компаний. Такие графики есть во Владимирской, Новосибирской и Еврейской автономной областях

Особое внимание на график нужно обращать тем, кто сдает бумажный отчет. ПФР считает, что так спасает бизнесменов от очередей

За нарушение графика отделения нет штрафа — главное, отчитаться до 15 числа.

Отчет нужно сдать до 15 числа, но закон разрешает сделать это раньше срока, если вы уверены, что до конца месяца не возьмете на работу новых сотрудников или исполнителей по ГПД. Однако, не советуем сдавать отчет раньше, чем кончится отчетный месяц. Иначе ПФР вышлет отрицательный протокол. Это нужно, чтобы избежать неполного отчета: вы сдаете отчет 25 октября и в последние дни месяца принимаете на работу еще одного сотрудника.

Кроме ПФР, отчет СЗВ-М нужно выдавать сотрудникам по их письменному запросу. На это есть пять календарных дней с даты обращения. Если письменного запроса нет, то и выдавать СЗВ-М не обязательно. Выдавайте сотрудникам выписку из СЗВ-М, в которой есть данные только о нем, персональные данные других сотрудников нельзя раскрывать третьим лицам. Также выписку передавайте сотруднику в день увольнения или прекращения гражданско-правового договора.

Форма и заполнение

Бланк СЗВ-М введён постановлением Правления ПФ РФ от 01.02.2016 № 83П. Новая форма после этого не утверждалась, так что бланк остаётся актуальным и в 2020 году.

СЗВ-М состоит из четырёх разделов. В разделе 1 отражается информация о страхователе. Здесь несколько полей, и заполнить необходимо каждое:

- регистрационный номер, который присвоен страхователю при постановке на учёт в ПФР;

- наименование организации (краткое) или ФИО предпринимателя;

- ИНН и КПП (ИП не заполняет последнее поле).

В разделе 2 указывается код отчётного месяца (июнь – 06, июль – 07 и так далее), а также год.

В единственное поле раздела 3 нужно вписать код типа формы. Если в отчётном периоде это первая форма, то ставится тип «исхд» – исходный. Его же нужно указать при исправлении некоторого типа ошибок, например, когда был неверно указан отчётный период.

Кроме исходной, форма СЗВ-М может быть дополняющей («доп») и отменяющей («отмн»). Последний тип применяется для отмены сведений, которые ранее направлялись за тот же период. Например, в отчёт ошибочно включён сотрудник, который уже был уволен. Тип «доп» применяется тогда, когда необходимо внести в отчёт данного периода ранее не включённые в него сведения. Например, когда кто-то из застрахованных лиц в него не был включён. Иногда для исправления ошибки нужно подавать 2 отчёта. Так, если в исходной форме указан неверный ИНН, следует сначала подать СЗВ-М с типом «отмн», а затем – с типом «доп».

Сведения о застрахованных лицах отражаются в разделе 4. Он представлен в виде таблицы, в графах которой нужно указать:

- порядковый номер;

- фамилию, имя и отчество (при наличии) застрахованного;

- СНИЛС – его указание обязательно;

- ИНН физлица, если у страхователя есть такая информация.

Если ИНН неизвестен, то форму можно подать и без этих сведений. Однако если указать ИНН ошибочно, то отчёт не примут, так как представленные данные недостоверны.

Внизу формы ставится дата, подпись руководителя / ИП и расшифровка, а также печать, если она применяется.

Когда без дополняющей СЗВ-М не обойтись

Поводом для представления дополняющей СЗВ-М может стать забывчивость или невнимательность при оформлении исходного отчета, когда в него были включены сведения не по всем застрахованным лицам.

Корректировка понадобится и в том случае, если работодатель в ответ на исходную СЗВ-М получит из фонда протокол о том, что данные по кому-то из сотрудников не приняты (п. 40 Инструкции, утв. приказом Минтруда от 22.04.2020 № 211н).

Разобраться с тем, в каких случаях дополняющая СЗВ-М должна быть оформлена и представлена в ПРФ, поможет пример.

В исходную СЗВ-М за февраль 2021 года бухгалтер ООО «ТрансАвтоматика» включил всех штатных сотрудников в количестве 134 чел., но забыл отразить в отчете двух физлиц, с которыми в феврале действовали договоры подряда.

Свою оплошность бухгалтер заметил спустя неделю после представления исходного СЗВ-М. Сразу была оформлена и отправлена в ПФР дополняющая СЗВ-М со сведениями по двум забытым лицам.

Представлять в дополняющей форме сведения о других сотрудниках компании, которые были отражены в исходной СЗВ-М и были приняты фондом, не нужно.

Исправляйте ошибки по готовым инструкциям:

- «забытый» счет-фактура: регистрируем в журнале учета;

- можно ли доучесть сейчас без уточненки «забытую» амортизационную премию;

- «забытый» НДС-вычет, который нельзя откладывать, заявляется только уточненкой.

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

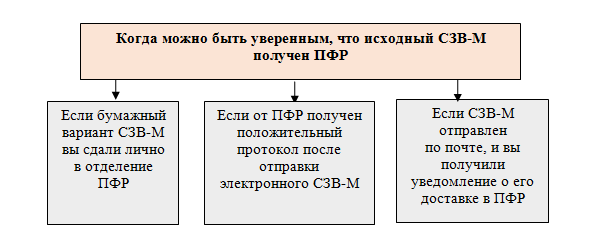

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Ранее мы рассказывали, какими способами можно представить СЗВ-М.

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2021 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

- дополнить сведения в исходном СЗВ-М;

- отменить (обнулить) сведения из представленного в ПФР отчета.

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «Дополняющая» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «Отменяющая» применяется при обнаружении в исходном СЗВ-М:

- лишних данных (например, указаны данные по сотруднику, который давно уволен);

- ошибочной/неточной информации (к примеру, неверные персональные сведения сотрудников).

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М.

Для корректировки используйте тот бланк, на котором подавали исходный отчет:

- с мая 2021 года — утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п;

- по апрель 2021 года — постановлением Правления ПФ РФ от 01.02.2016 № 83п.

В уточненке:

- в разделах 1 и 2 заполните реквизиты страхователя и отчетный период аналогично исходному СЗВ-М, который корректируете;

- в разделе 3 «Тип формы (код)» проставьте выбранный тип формы (например, вам нужно отменить ранее представленные сведения):

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Скачайте образец корректирующей СЗВ-М

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «Отменяющая» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «Дополняющая», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Посмотрите, как и какие ошибки можно исправить в отчете СЗВ-М.

Бесплатная программа по формированию отчета

Работодатели, сдающие отчетность в ПФР впервые, часто интересуются, можно ли заполнить СЗВ-М онлайн и есть ли бесплатные сервисы формирования этой формы.

Существует немало платных и бесплатных сервисов по формированию отчетных форм для ПФР. К примеру, для заполнения СЗВ-М онлайн бесплатно можно воспользоваться предложением от ПФР. На его официальном сайте можно скачать программу Spu_orb и сформировать набор документов для Пенсионного фонда, в том числе СЗВ-М.

Эта программа распространяется бесплатно:

Устанавливается программа быстро и не требует специальных компьютерных навыков. Достаточно следовать подсказкам мастера установки:

Познакомьтесь с нашими материалами о том, как современные технологии облегчают формирование разнообразных учетных и отчетных документов:

- «Онлайн-заполнение товарной накладной: какие есть сервисы»;

- «Сервисы для заполнения справки 2-НДФЛ онлайн»;

- «Обзор программ и сервисов для ведения бухгалтерии онлайн».

Сроки для уменьшения или отмены штрафа

Штраф не спишут с вашего счета на следующий же день после ошибки или просрочки СЗВ-М. По Закону у вас есть время (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ):

5 рабочих дней на исправление ошибки

с даты получения уведомления об устранении ошибок или отрицательного протокола приема СЗВ-М.

Исправлять ошибки, которые вы заметили раньше ПФР, можно в любое время (ст. 15 Федерального закона от 01.04.1996 № 27-ФЗ). Штрафа за это не будет.

Если пришло уведомление об устранении ошибок или частично положительный протокол, подайте дополняющую и (или) отменяющую СЗВ-М. Если пришел отрицательный протокол, подайте заново исходную форму с исправлениями. Исправите ошибку в 5-тидневный срок — штрафа не будет. Не уложитесь в срок — ПФР зафиксирует нарушение в акте. Акт составят и в том случае, если просрочили отчет.

15 рабочих дней на подачу письменных возражений в ПФР

с даты получения акта об обнаружении правонарушения.

ПФР может отменить штраф на основании письменных возражений, если нарушение произошло из-за технических неполадок у самого фонда. Например, вы сдали отчет вовремя, а ПФР принял с опозданием. В остальных случаях за уменьшением или отменой штрафа придется идти в суд.

В письменных возражениях распишите основания для отмены штрафа и приложите подтверждающие документы (например, квитанцию о приеме отчета оператором ЭО). Подать возражения можно почтой (ценным письмом с описью вложения), по ТКС или лично в ПФР.

3 месяца, чтобы обратиться в суд первыми

с даты получение решения ПФР о привлечении к ответственности.

Если сумма штрафа для вас значительная, обращайтесь в суд первыми. Так вы возьмете ситуацию «в свои руки» и не пропустите сроки.

Чтобы оспорить решение ПФР:

- Составьте исковое заявление о признании недействительным решения ПФР. В заявлении перечислите основания для снижения или отмены штрафа.

- Уплатите госпошлину 3000 руб. (п. 3 ст. 333.21 НК РФ). Если суд отменит штраф ПФР или уменьшит его размер, госпошлину вам вернут.

- Подайте в арбитражный суд по месту нахождения отделения ПФР, которое вынесло решение, исковое заявление с прилагаемыми документами (ст. 126 АПК РФ). Иск можно подать по почте, лично или через сайт «Мой арбитр».

До 3 лет, чтобы дождаться обращения в суд ПФР

Вы можете не подавать в суд первыми, а подождать, когда ПФР обратится в суд за взысканием штрафа.

- По штрафам менее 3000 рублей «ждать» иска ПФР придется 3 года (или, когда сумма всех пеней и штрафов превысит 3 000 рублей) (ч. 18-20 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

- По более крупным штрафам фонд может пойти в суд уже через 10 календарных дней с даты получения вами требования.

Выбирайте этот вариант, когда готовы расстаться с суммой штрафа, если «что-то пойдет не так». Например, вы рискуете пропустить сроки для обжалования штрафа, если вовремя не получите письма из суда. А по штрафам до 3000 рублей, скорее всего, вообще забудете за 3 года, в чем суть нарушения.

Чтобы оспорить штраф, отправьте в суд свои возражения или отзыв на заявление ПФР:

Если ПФР подал заявление о выдаче судебного приказа (только при сумме штрафа не более 100 тысяч рублей), направьте возражения — в течение 10 дней с даты получения копии судебного приказа (п. 3 ст. 229.5 АПК РФ).

В возражениях не обязательно расписывать основания, достаточно просто написать, что вы возражаете против применения приказа и просите его отменить. Тогда суд отменит приказ и ПФР придется обращаться в суд с заявлением о взыскании.

Если ПФР подал заявление о взыскании задолженности (при любой сумме штрафа), направьте в суд отзыв — в срок, указанный в определении суда о принятии к производству иска ПФР (ст. 131 АПК РФ). Копию определения суд направит вам почтой.

В отзыве на исковое заявление ПФР перечислите основания для снижения или отмены штрафа.

Штраф за дополняющую СЗВ-М и как избежать его

Штраф назначается Пенсионным фондом при нарушении сроков сдачи дополняющей формы, либо если даже с её учётом все ошибки так и не были исправлены вовремя. За каждого сотрудника, сведения о котором были внесены с ошибками, не полностью, или вовсе отсутствуют, накладывается штраф в 500 рублей на организацию, а также в 300-500 рублей на руководителя.

В рассмотренном ранее примере, если данные о двух лицах так и не удалось бы подать вовремя, организации пришлось бы заплатить 1 000 рублей.

Срок подачи для дополненной формы такой же, как и для исходной – до 15 числа следующего месяца. Даже при самостоятельном обнаружении ошибок, если дополняющая форма отправлена позже этого срока, штраф всё равно будет получен.

Если ответственное лицо не нашло ошибки самостоятельно, после их обнаружения во время проверки в ПФР работодателю направляется уведомление с требованием внести исправления. На это отводится 5 рабочих дней – если исправления будут внесены вовремя, то штраф не накладывается.

Из-за этого СЗВ-М стоит готовить и отправлять не перед самым истечением срока, а пораньше, оставляя запас времени на исправление возможных ошибок.

Даже если вам уже выписан штраф, не всегда стоит сразу его оплачивать. Если ошибки были найдены и отправлены исправления, суд может занять позицию организации. Но даже в случае, если к самой организации будут сняты все претензии, решение о санкциях против её руководителя останутся в силе.

На индивидуальных предпринимателей до 2019 года накладывали двойной штраф – один на страхователя, второй – на ответственное лицо. Но после принятия Федерального закона №444-ФЗ с поправками в КоАП предприниматели должны нести ответственность только как страхователи.

Если при составлении СЗВ-М были допущены ошибки, в этом ещё нет ничего страшного. В законодательстве описана процедура для исправления. Ответственное лицо просто должно отправить дополняющую форму и внести в неё дополненные или исправленные сведения. Оформляется документ по тем же правилам, что и исходная отчётность, сдаётся в те же сроки.

Остались вопросы или нужна помощь в сдаче СЗВ-М? Закажите консультацию наших специалистов!

CRM-система для бизнеса – БИТ.CRM

Перевод работников в ИП: что предусмотреть, чтобы избежать проблем?

Как заполнить отчет

Быстро и бесплатно заполнить ежемесячный отчет удобно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей».

Заполнить отчет в онлайн-сервисах разрешается и на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Инструкция по заполнению раздела I СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Рассмотрим подробно, как заполнить и сдать новую форму СЗВ-М для ежемесячной отчетности в ПФР, начиная с раздела 1. В немследует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. По запросу его выдадут в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который выдала ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

ВАЖНО!

Если отчитывается филиал, то указывают ИНН основной фирмы, а КПП — обособленного подразделения.

Инструкция по заполнению раздела II СЗВ-М

В разделе 2 указывают период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр.

Инструкция по заполнению раздела III СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код указывают, если исходный отчет уже сдан, но его необходимо откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код используют, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Инструкция по заполнению раздела IV СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

Образец заполнения раздела IV СЗВ-М

В конце отчет подписывает генеральный директор или предприниматель с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Полностью заполненный по инструкции образец документа выглядит следующим образом:

Ситуации, когда нужно сдать дополняющий СЗВ-М

Ситуации, когда ПФР требует сдать дополняющий СЗВ-М, как правило, связаны с неверной информацией и ошибками, содержащимися в отчете. К примеру, это может быть ФИО, ИНН или СНИЛС физлица.

Ошибка в ФИО работника

Электронный формат представления формы СЗВ-М представлен в Постановлении ПФР от 07.12.2016 г. № 1077п. Согласно этому нормативно-правовому акту в отчете обязательно должны быть указаны ФИО физлиц.

Если работодатель ошибся при указании ФИО работника, Пенсионный фонд примет СЗВ-М, но при этом укажет ошибку с кодом «ВСЗЛ.ФИО.1.1». Кроме того, в уведомлении будет надпись — «Должен быть указан хотя бы один из элементов «Фамилия» или «Имя».

Ошибка в СНИЛС работника

Ошибки в части СНИЛС физлиц можно подразделить на три типа:

- код ошибки «ВСЗЛ.Б-АНКЕТА.1.1» и запись в уведомлении — «Указывается СНИЛС, содержащийся в страховом свидетельстве». В этом случае работодатель неверно указал СНИЛС застрахованного лица, содержащийся в базе Пенсионного фонда. Необходимо сверить информацию в учетной программе со сведениями в самом СНИЛС сотрудника или в уведомлении АДИ-РЕГ;

- код ошибки «ВСЗЛ.Б-АНКЕТА.1.3» и запись в уведомлении — «Статус ИЛС в реестре «Застрахованные лица» на дату проверяемого документа не должен быть равен значению «УПРЗ». В данной ситуации работодатель указал тот СНИЛС физлица, по которому Пенсионным фондом закрыт ранее ошибочно открытый лицевой счет. Такая ситуация возникает, когда сотрудник при устройстве на работу указывает именно СНИЛС закрытого счета. Необходимо уточнить информацию в ПФР, какой именно СНИЛС работника является действительным на данный момент;

- код ошибки «ВСЗЛ.Б-АНКЕТА.1.2» и запись в уведомлении — «Указываются ФИО, содержащиеся в страховом свидетельстве». В этом случае работодатель указал ФИО, которые не соответствуют СНИЛС. Нужно сверить сведения из учетной программы с пенсионным свидетельством или уведомлением АДИ-РЕГ.

Ошибка в ИНН работника

Ошибки в части ИНН физлиц, как правило, встречаются двух видов:

- код ошибки «ВВСЗЛ.ОП.1.9» и запись в уведомлении — «Контрольные цифры ИНН должны быть числом, подсчитанным по алгоритму формирования контрольного числа ИНН». В данной ситуации работодатель указал неверный ИНН физлица. Для исправления ошибки нужно сверить ИНН в отчете СЗВ-М с самим свидетельством о постановке на учет или же найти и уточнить информацию через сервис на сайте ФНС;

- код ошибки «ВСЗЛ.СЗВ-М.1.2» и запись уведомлении — «Элемент ИНН застрахованного лица должен быть заполнен». В этом случае в отчете СЗВ-М не указан вообще никакой ИНН физлица или же у работника его просто нет. Тогда работодателю нужно узнать у сотрудника, есть ли у него ИНН, или же проверить сведения на сайте ФНС. Если номер есть, нужно подать дополняющий СЗВ-М, если нет — отчет представлять не нужно.

Важно! Если у работника нет ИНН, в графе для проставления этой информации ничего не указывается — ни нули, ни прочерки

Варианты исправления недочетов по СЗВ-М

Входящие в отчет сведения о физлице редко подвергаются изменениям. Поэтому возникновение ошибок в них при автоматизированном заполнении СЗВ-М минимизировано. Неправильно указанные данные в этом отчете возникают:

- при опечатке, возникшей при введении новых для отчетного месяца данных о работнике;

- запоздании с внесением в программу учета сведений о приеме/увольнении;

- сбое в программе;

- ручном заполнении формы.

В результате ошибки:

- в отчет могут не попасть сведения о работнике;

- быть включены данные о работнике, в реальности отсутствовавшем;

- искажена информации, относящаяся к конкретному работнику.

Исправить возникший недочет можно с использованием СЗВ-М дополняющей и/или СЗВ-М отменяющей. Особенности применения этих форм с 30.05.2021 раскрыты в п. 13 Порядка заполнения отчета (утвержден постановлением Правления ПФР от 15.04.2021 № 103п), который содержит пояснения по указанию типа создаваемой формы.

Дополняющая форма предназначается для дополнения уже поданных отчетных данных невключенными сведениями. С ее помощью можно исправить ошибку, заключающуюся в неотражении сведений о конкретном работнике или работниках, подав на них данные за тот же отчетный период отдельно в отчете с кодом «Дополняющая».

СЗВ-М отменяющая используется для исключения неверных сведений в двух ситуациях:

- когда данные надо совсем исключить из отчета;

- когда данные требуется заменить на правильные.

Во втором случае следом за отменой данных необходимо подать дополняющий отчет с правильной информацией по тем лицам, в отношении которых подача данных отменена.

Будет ли штраф за неподачу отменяющей формы СЗВ-М? Штрафа за неподачу СЗВ-М отменяющей законодательство не предусматривает. Однако наказание может последовать за недостоверность поданных в ПФР сведений о застрахованных лицах (ст. 17 закона № 27-ФЗ) в размере 500 руб. в отношении каждого лица, данные по которому искажены. Применение дополняющей и отменяющей форм СЗВ-М позволяет обойтись без штрафа по этому основанию.

В течение какого времени ПФР может привлечь работодателя к ответственности за ошибку в СЗВ-М? Ответ на этот вопрос смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Кто освобожден от сдачи отчетности в пенсионный фонд РФ

Для отдельных категорий хозяйствующих субъектов и работников предусмотрены исключения.

Так, отчет СЗВ-М не предоставляют:

-

крестьянские фермерские хозяйства, где нет наемных работников;

-

индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

-

работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

-

работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Отметим, что форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника.

Согласно действующему законодательству, генеральный директор также является наемным работником.