Типовой и рабочий план счетов бухгалтерского учета

Содержание:

Экономическое содержание

Инструкция по бухгалтерским счетам устанавливает три категории по данному признаку. В методическом материале приводятся особенности отражения информации по ним. В частности:

- Счета хозяйственных средств характеризуют состояние средств на определенную дату. Эти счета все активные. Они имеют дебетовое сальдо. Ведение аналитического учета осуществляется в денежном и натуральном выражении по каждому виду средств. Кредитовый оборот показывает расход, а дебетовый — поступление.

- Счета по источникам хозяйственных ср-в отражают состояние на определенную дату. Эти статьи формируют пассив баланса. Инструкция по применению бухгалтерских счетов предусматривает отражение сведений отдельно на каждый источник, как правило, в денежном выражении. Увеличение показывается по кредиту, расход — по дебету; сальдо — кредитовое.

- Счета по финансовым результатам и хозяйственным процессам необходимы для обеспечения контроля над процессами снабжения (заготовления), производства и продажи. Эти статьи включены в актив баланса.

Сфера применения

План счетов бухгалтерского учёта представляет собой список, систематизированный на основе экономического содержания каждой входящей в его состав позиции. Действующий перечень является обязательной основой для составления рабочего плана счетов всех организаций, осуществляющих деятельность на территории Российской Федерации и ведущих учёт по методу двойной записи. Исключение – банки и государственные учреждения.

Метод двойной записи – система регистрации, подразумевающая одновременное отражение операции на двух счетах: изъятие (кредит) некоторой суммы денежных средств с одного и поступление (дебет) этой же суммы на другой счёт.

Инструкция по применению Плана счетов

Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета.

В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов, раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

Описание счета бухгалтерского учета, план счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

Понятие счетов бухгалтерского учета

Для ведения бухгалтерского учета необходим некий инструмент. Этим инструментом являются счета бухгалтерского учета, которые как раз и позволяют регистрировать любую хозяйственную операцию в денежном выражении.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Каждая хозяйственная операция отражается одновременно на двух счетах бухгалтерского учета следующим образом: одна запись обозначает выбытие определенной денежной суммы (кредит), а вторая – поступление (дебет) этой же суммы, но уже в другом месте или другому владельцу. Такая система регистрации называется методом двойной записи, а впервые ее применение описал итальянский математик, францисканский монах Лука Пачоли в 1494 г. в книге, одна из частей которой называлась «Трактат о счетах и записях».

При использовании метода двойной записи между двумя счетами возникает взаимосвязь, которая называется корреспонденцией, а сами счета – корреспондирующими.

Счет бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждой однородной группы имущества и источников его образования используется отдельный счёт, где отражается остаток (сальдо) данной группы на начало учётного периода и все изменения, вызванные произведёнными хозяйственными операциями. Как упоминалось ранее, каждый счёт имеет две стороны: дебет и кредит. Сумма всех операций, отражённых по дебету счёта, называется дебетовым оборотом; сумма всех операций, отражённых по кредиту, — кредитовым оборотом. Результат соизмерения остатка (сальдо) на начало учетного периода, дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту на конец учетного периода. Именно на основании этих остатков и формируется бухгалтерский баланс.

Бухгалтерский баланс – одна из основных форм бухгалтерской отчетности, которая характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату

Баланс состоит из актива и пассива. В активе сгруппированы хозяйственные средства по составу и размещению, а в пассиве — источники образования средств. Особенностью баланса является равенство итогов актива и пассива.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации:

по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные);

- по степени детализации получаемых показателей (синтетические, субсчета, аналитические);

- по назначению и структуре счетов (основные, регулирующие и операционные);

- по экономическому содержанию (счета учета хозяйственных средств, счета учета хозяйственных процессов, счета учета источников образования средств) и т.д.

Систематизированный перечень бухгалтерских счетов содержится в Плане счетов.

Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет.

Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

- информационную;

- контрольную;

- обратной связи;

- аналитическую.

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Ознакомиться с планом счетов можно этой статье.

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Пример 1

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

|

Счет |

Определение |

|

01 |

Основные средства |

|

04 |

Нематериальные активы |

|

10 |

Материалы |

|

11 |

Животные на выращивании |

|

20 |

Производство |

|

21 |

Полуфабрикаты |

|

41 |

Товары |

|

43 |

Готовая продукция |

|

50 |

Касса |

|

51 |

Расчетные счета |

|

52 |

Валютные счета |

|

81 |

Собственные акции |

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

|

Счет |

Определение |

|

02 |

Амортизация ОС |

|

05 |

Амортизация НМА |

|

42 |

Наценка |

|

66/67 |

Кредиты |

|

70 |

Расчеты с персоналом |

|

80 |

Уставный капитал |

|

82 |

Резервный капитал |

|

83 |

Добавочный капитал |

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

|

Счет |

Определение |

|

60 |

Расчеты с поставщиками |

|

62 |

Расчеты с покупателями |

|

68/69 |

Налоги и взносы |

|

71 |

Подотчетные лица |

|

84 |

Нераспределенная прибыль (убыток) |

|

99 |

Прибыли/убытки |

На 62 счете может возникнуть не погашенная дебиторская задолженность, которая в ряде случаев признается сомнительной, т.к. возможно не будет оплачена покупателем. Чтобы корректно отразить такую задолженность в балансе, каждая организация обязана создать резерв по сомнительным долгам.

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

Субсчета и их значение

Субсчета широко используются хозяйствующими субъектами для построения системы бухучета и группировки аналитических учетных данных, для последующего формирования финансовой, статистической, управленческой отчетности фирмы. Субсчета указывают на характер группировки и последовательность формирования аналитического учета (счетов третьего порядка).

Как и в синтетическом учете, на субсчетах записи делаются только в денежном измерителе. Отражение натуральных величин, несмотря на отдельные черты аналитических счетов, присущие им, не предусмотрено. Для некоторых синтетических счетов субсчета не предусмотрены. Исходя из экономического смысла отражаемых показателей предполагается, что использования второго уровня счетов излишне.

Субсчет, входящий в группировку по определенному синтетическому счету, является активным, пассивным или активно-пассивным, в зависимости от того, каков счет первого порядка по отношению к балансу. В свою очередь, счета третьего порядка, аналитические, открываемые в развитие субсчета, по отношению к балансу такие же, как субсчет, объединяющий их.

Какие документы являются регистрами аналитического учета?

Суммарное сальдо на определенную дату по субсчетам одного синтетического счета и сальдо по самому этому синтетическому счету равны. Аналогичный принцип соблюдается и в отношении оборотов по субсчетам в определенном периоде. Субсчета по каждому синтетическому счету отражаются в Плане счетов БУ – официальном документе Минфина.

Пример. Счет 41 «Товары» согласно плану счетов от 31/10/2000 г. имеет 4 субсчета, учитывающие:

- 1 — товарную массу на складе;

- 2 – товарную массу в розничной торговле;

- 3 – тару;

- 4 – покупные изделия.

Как вести учет при совмещении УСН и ПСН с помощью субсчетов бухгалтерского учета?

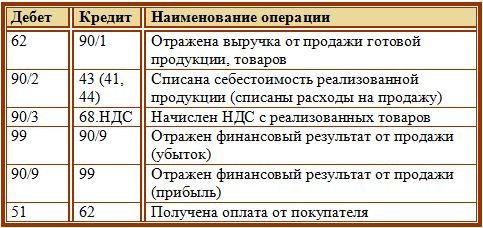

Операции с товаром могут отражаться на субсчетах так:

- Дт 41/1 Кт 60 – оприходован товар на склад от поставщика, отражены транспортные услуги поставщика по доставке;

- Дт 41/2 Кт 41/1 – передан товар в розничную продажу;

-

Дт 90/2 Кт 41/2 – отражена стоимость товара в расходах.

Используемый в проводках счет 90 «Продажи» также имеет субсчета:

- 1 – выручка;

- 2 – стоимость продаж;

- 3 и 4 – НДС, акцизы;

- 9 – прибыль, убыток от продаж.

На субсчете 2 учитывается себестоимость товаров, по которым на субсчете 1 зафиксирована выручка. Субсчет 3 отражает величину НДС к получению от покупателей, заказчиков, на 4 субсчете сумма акцизов в цене проданных товаров, продукции. Субсчет 9 выявляет финансовый результат работы за месяц. Использование субсчетов по счету 90 позволяет получить детализированную информацию о доходах, расходах по продажам и результатам этих продаж.

Кстати говоря! В банковском деле «субсчетом» называют счет, открываемый для организации в дополнение к уже имеющемуся расчетному. Субсчета открываются для удаленных территориально подразделений организации. Перечень операций на них ограничен.

Не следует путать субсчета и субконто. Последние относятся к области аналитического учета, при использовании ПО в учете. Они являются, по сути, справочником, который используется при работе с несколькими счетами и субсчетами. К примеру, в программе 1С «Бухгалтерия» субконто «Организации» используются при работе со счетами 60, 62, открытыми в разрезе субсчетов.

Рабочий план счетов

Не все счета, предусмотренные Планом счетов, используются в хозяйственной деятельности конкретного предприятия. В то же время, в случае возникновения фактов хозяйственной жизни, корреспонденция по которым отсутствует в типовой схеме, предложенной Планом счетов, предприятия могут дополнять ее, соблюдая основные методологические принципы ведения бухгалтерского учета, установленные Инструкцией. Таким образом, предприятия могут уточнять содержание отдельных счетов, исключать и объединять их, а также вводить дополнительные субсчета, используя, таким образом, свой рабочий план счетов.

Рабочим планом счетов называется перечень счетов, которые применяются в учете операций в отдельно взятой организации.

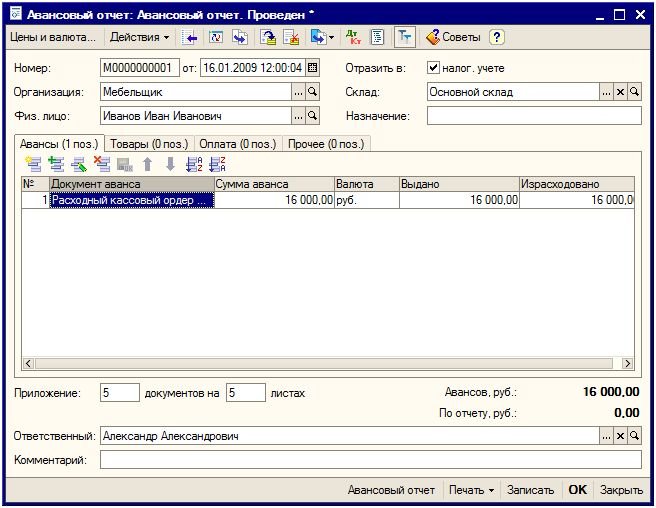

В план счетов «1С:Бухгалтерии 8» пользователь может добавлять новые счета, субсчета и виды субконто. При добавлении нового счета нужно задать его свойства:

- настройка аналитического учета;

- налоговый учет (по налогу на прибыль);

- учет по подразделениям;

- валютный и количественный учет;

- признаки активных, пассивных и активно-пассивных счетов;

- признаки забалансовых счетов.

Настройки аналитического учета — это виды субконто, которые задаются в качестве свойств счетов. По каждому счету может параллельно вестись аналитический учет с использованием до трех видов субконто. Предоставляется возможность самостоятельно добавлять новые виды субконто.

При добавлении нового вида субконто могут быть установлены дополнительные признаки учета: Только обороты и Суммовой.

Обращаем внимание, что в настоящее время бухгалтерская регламентированная отчетность не учитывает счета, созданные пользователем, поэтому при заполнении форм бухгалтерской отчетности их придется корректировать вручную. Система «1С:Предприятие» предоставляет пользователю гибкие возможности по настройке рабочих планов счетов

Создание плана счетов осуществляется в Конфигураторе. В системе «1С:Предприятие» может быть несколько планов счетов и учет по всем планам счетов можно вести одновременно

Система «1С:Предприятие» предоставляет пользователю гибкие возможности по настройке рабочих планов счетов. Создание плана счетов осуществляется в Конфигураторе. В системе «1С:Предприятие» может быть несколько планов счетов и учет по всем планам счетов можно вести одновременно.

Планы счетов в системе «1С:Предприятие» поддерживают многоуровневую иерархию «счет — субсчета». Каждый план счетов может включать неограниченное число счетов любого уровня.

Для каждого плана счетов существуют предопределенные счета и субсчета, закрытые для изменения и удаления пользователем. Они также создаются на этапе конфигурирования задачи.

Визуально в режиме «1С:Предприятие» предопределенные счета отличаются от счетов, созданных пользователем, видом пиктограмм (рис.11).

Строение счетов бухгалтерского учета

Для того чтобы получить обобщенные сведения об объектах бухучета, используются счета, отражающие деятельность предприятия и фиксирующие наличие и структуру активов, капитала и обязательств, касающихся этих операций.

Определение 1

Счета бухгалтерского учета представляют собой способ отражения, экономической группировки и оперативного контроля активов, капитала, обязательств и хозяйственных операций предприятия. Счет представлен классификационным признаком, посредством которого идентифицируются объекты бухучета.

Для счета присваивается название, которое соответствует учитываемому им объекту, а также кодовое обозначение. С целью наглядного отражения изменений (увеличение или уменьшение) в средствах или их источниках счет представлен в виде таблицы, двойной записи. Строение таблицы включает 2 части: «Дебет» и «Кредит».

Замечание 1

Слова «Дебет» и «Кредит» пришли с латинского языка. Если обратиться к буквальному переводу, то «Дебет» значит, что «он должен», а дебитор представлен должником или заемщиком. «Кредит» означает «он верит, доверяет», поэтому кредитор — это лицо, дающее деньги или ценности другим лицам (заимодавец). В соответствии с этими понятиями сегодня обозначены и стороны бухгалтерского учета.

Остаток хозяйственных средств и источников в начале и конце периода на счете назван сальдо. Это слово пришло к нам из итальянского языка, означая «расчет» и показывая разницу между дебетовым и кредитовым оборотами.

Оборот представляет собой изменение хозяйственных средств и источников их образования за рассматриваемый период.

У каждого счета есть 2 оборота: дебетовый (Од) и кредитовый (Ок). Расчет суммы всех операций происходит в конце месяца. Они проходят по дебету счета, поэтому их называют оборотом по дебету (Од). Окончательная сумма операций по кредиту счета формирует оборот по кредиту (Ок). Когда подсчитывают обороты сальдо начальное сальдо не нужно учитывать.

Открытие бухгалтерского счета означает запись в таблицу данного счета суммы, которая характеризует начальное состояние объекта.

Схему счета (Т-модель счета) можно представить в виде таблицы 1.

Таблица 1.Схематическое изображение счета

Счета бухгалтерского учета отражают несколько показателей:

- сальдо (то есть начальный и конечный остаток);

- оборот дебетовый, в который включена сумма всех записей по дебету счета;

- оборот кредита, то есть сумма всех записей по кредиту счета.

Связь бухгалтерских счетов и бухгалтерского баланса характеризуется тем, что начальное сальдо хозяйственных средств и их источников формируется на счете из баланса на начало месяца, а далее на основе первичных документов отражаются изменения в объекте учета под воздействием хозяйственных операций. Отражение итогового сальдо хозяйственных средств и источников происходит в балансе на конец отчетного месяца.

Система счетов бухгалтерского учета по классификации разделяет счета на активные, пассивные и активно-пассивные.

Сопоставляющие счета

Определение 9

Сопоставляющие счета требуются для расчета финансового результата отдельных хозяйственных процессов, а также их совокупности по предприятию. Для этого необходимо сопоставить дебетовый и кредитовый обороты, которые учитываются на таких счетах. При этом главной их особенностью является то, что один учетный объект отображается в двух оценках, по дебету и кредиту счета (желательно для этих целей открыть несколько субсчетов).

Сопоставление полученных оценок позволяет увидеть результат хозяйственных процессов, который списывается с субсчета 90-9, открываемого специально для этого.

Структура сопоставляющего счета

|

Дебет |

Кредит |

|

Оборот:

|

Оборот: Выручка от реализованных продукции и ценностей (90-1, 91-1) |

Сопоставляющие счета можно разделить на две подгруппы:

-

операционно-результатные — нужны для обобщения данных, полученных от отдельных хозяйственных процессов и определения финансового результата для каждого из них (№90 «Продажи», №91 «Прочие доходы и расходы»);

-

финансово-результатные счета — нужны для получения финансовых результатов хоздеятельности организации (например, №99 «Прибыли и убытки» — активно-пассивный счет, необходимый для получения финансового результата от реализации имущественных объектов и других операций, включающих операционные и внереализационные расходы, по кредиту которого регистрируется прибыль,а по дебету — убытки или №98 «Доходы будущих периодов»).

Дебет операционно-результатных счетов учитывает следующие аспекты:

-

себестоимость реализованной продукции, а также работ и услуг;

-

остаточная стоимость основных средств;

-

расходы из-за выбытия активов;

-

штрафы, неустойки, пени и уплачиваемые проценты.

По их кредиту отражается выручка и прочие доходы. №90 фиксирует доходы или убытки с продаж, а №91 отражает то же самое для других операций.

У таких счетов нет сальдо, все полученные остатки подвергаются списанию ежемесячно, причисляясь к финансовым результатам продаж и других операций. С субсчетов 90-9 и 91-9 они вносятся в дебет либо в кредит счета №99 («Прибыли и убытки»).

Такие счета служат для учета доходов и понесенных расходов по операциям, задействованным в реализации продукции, а также по работам и оказанным предприятием услугам. Помимо этого, в них отражается выбытие основных средств, ценных бумаг, нематериальных активов и прочего подобного.

При сопоставлении оборотов финансово-результатных счетов по дебету и кредиту определяются конечные финансовые результаты. Кредитовое сальдо отображает прибыль, дебетовое — убытки.

Структура финансово-результатного счета

|

Дебет |

Кредит |

|

Сальдо – остаток убытка на начало периода |

Сальдо – остаток прибыли на начало периода |

|

Оборот – учет убытков отчетного периода |

Оборот – учет прибыли отчетного периода |

|

Сальдо – остаток непокрытого убытка на конец периода |

Сальдо – итоговая прибыль отчетного периода |

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Классификация по экономическому содержанию

Определение 2

Экономическая классификация счетов помогает разобраться в том, что отражается на конкретном счете и сколько необходимо счетов для полной характеристики определенного объекта в текущем учете.

Только при полном соответствии всем указанным требованиям информация об учетном объекте будет считаться полезной для использования и может применяться в процессе экономически выгодных решений по управлению предприятием.

Классификация по экономическому содержанию строится с привязкой к воспроизводству совокупной общественной продукции. Поэтому весь перечень счетов подогнан под каждую стадию процесса.

Существует три основные группы, на которые по экономическому содержанию разделяются счета. Это счета:

-

хозяйственных операций и финансовых результатов;

-

имущества и обязательств по источникам их образования;

-

имущества по составу и размещению.

В свою очередь счета хозяйственных и финансовых операций делятся на следующие типы счетов:

-

финансовых результатов (номера 91, 99, 84);

-

процесса реализации (№90);

-

процесса производства (номера 20, 21, 23, 25, 26, 28, 29, 40, 44, 46);

-

процесса заготовления (номера 11, 15, 16).

Счета имущества и обязательства по источникам их образования разделяются на две большие категории с подкатегориями:

1. Счета заемных источников формирования имущества, разделяемые на счета:

-

долговых обязательств организации перед персоналом (№70);

-

задолженности по расчетам с бюджетом и внебюджетными фондами (номер 68 и 69);

-

прочих кредиторских задолженностей (под номером 60, 62 и 76);

-

кредитов и займов (66 и 67).

2. Счета собственных источников формирования имущества, разделяемые на счета:

-

прибылей и убытков (№84);

-

бюджетного финансирования и получения средств в порядке дарения (соответственно, 86 и 98);

-

капиталов, резервов и фондов (63, 80, 82, 83, 96).

Наглядно классификацию счетов бухучета по назначению и структуре можно рассмотреть на схеме ниже: