Краткая характеристика счета 50 «касса» в бухгалтерии

Содержание:

- Сдача денег в банк через инкассатора

- Бухгалтерский баланс

- Типовые проводки по 52 счету

- На какие расходы можно выдавать деньги

- СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

- Счет 91 «Прочие доходы и расходы»

- Корреспонденция

- Как отображается дебет и кредит

- Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

- Что такое План счетов и для чего нужен кратко простыми словами

- Бухгалтерский учет кассовых операций (счет 50 Касса) в 2021 году

- Разработка рабочего плана для организации

- Учет наличных денежных средств на счет 50 – “Касса”

Сдача денег в банк через инкассатора

Если компания привлекает для перевозки средств инкассаторские службы, такая операция отражается в учете особенным образом. В соответствии с п.п. 2.4, 9.6, 9.7 Положения ЦБ РФ № 318-П от 24.04.2008 г. ответственный кассир организации передает инкассатору деньги в сумке с приложением обязательных документов. Комплект состоит из ведомости (вкладывается в сумку), накладной (вручается инкассатору) и квитанции (остается у кассира). Дополнительно составляется РКО в обычном порядке.

Сдача денег инкассатору оформляется бухгалтерской записью:

Д 57 К 50 – согласно РКО и квитанции, заполненной к сумке с наличкой.

По факту зачисления средств на банковский счет составляется запись:

Д 51 К 57 – на сумму сданных наличных согласно банковской выписке.

Бухгалтерский баланс

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив. Итог баланса (каждого из разделов) именуется его валютой.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Подробнее о формах отчетности см. в рубрике «Бухгалтерская отчетность организации».

Типовые проводки по 52 счету

По дебету счета

| Хозяйственная операция | Дебет | Кредит |

| Внесена на валютный счет наличная иностранная валюта на валютный счет | 52 | 50 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 51 |

| Переведены денежные средства с одного валютного счета на другой | 52 | 52 |

| Денежные средства перечислены на валютный счет со специального счета в банке | 52 | 55 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 57 |

| Денежные средства в иностранной валюте получены в счет погашения ранее выданного займа | 52 | 58-3 |

| Возвращены на валютный счет суммы, излишне уплаченные поставщику | 52 | 60 |

| Возвращен аванс в иностранной валюте от поставщика | 52 | 60 |

| Поступила от покупателя иностранная валюта | 52 | 62 |

| Покупателем перечислен аванс в иностранной валюте | 52 | 62 |

| Получен краткосрочный заем в иностранной валюте | 52 | 66 |

| Получен долгосрочный заем в иностранной валюте | 52 | 67 |

| Возвращена на валютный счет неиспользованная иностранная валюта, выданная под отчет | 52 | 71 |

| Возвращен на валютный счет заем в иностранной валюте | 52 | 73-1 |

| Зачислена на валютный счет сумма возмещения материального ущерба, причиненного работником | 52 | 73-2 |

| Поступили на валютный счет денежные средства в качестве вклада в уставный капитал | 52 | 75-1 |

| Получено страховое возмещение в иностранной валюте от страховой компании | 52 | 76-1 |

| Зачислены на валютный счет денежные средства в иностранной валюте по признанной (присужденной) претензии | 52 | 76-2 |

| Зачислены на валютный счет денежные средства в иностранной валюте в счет причитающихся организации дивидендов (доходов) от участия в других организациях | 52 | 76-3 |

| Поступило на валютный счет целевое финансирование | 52 | 86 |

| Поступила оплата за проданную продукцию (товары, работы, услуги) | 52 | 90-1 |

| Средства от продажи прочего имущества, а также дополнительные доходы, поступившие в иностранной валюте, отражены в составе прочих доходов | 52 | 91-1 |

| Включена в состав прочих расходов положительная курсовая разница по валютному счету | 52 | 91-1 |

| Учтена в составе прочих доходов иностранная валюта, поступившая на валютный счет в результате чрезвычайных событий | 52 | 91-1 |

| Иностранная валюта получена безвозмездно | 52 | 91-1 |

| Получены на валютный счет денежные средства, подлежащие включению в состав доходов будущих периодов | 52 | 98-1 |

По кредиту счета

| Хозяйственная операция | Дебет | Кредит |

| В кассу поступила иностранная валюта с валютного счета | 50 | 52 |

| Перечислена на специальный счет в банке иностранная валюта | 55 | 52 |

| Иностранная валюта перечислена для продажи (конвертации в рубли) | 57 | 52 |

| Оплачены с валютного счета акции | 58-1 | 52 |

| Перечислен с валютного счета заем | 58-3 | 52 |

| Перечислены с валютного счета денежные средства по договору о совместной деятельности | 58-4 | 52 |

| Погашена задолженность в иностранной валюте перед поставщиком | 60 | 52 |

| Перечислен поставщику аванс в иностранной валюте | 60 | 52 |

| Возвращена сумма, излишне уплаченная покупателем | 62 | 52 |

| Возвращен аванс покупателю с валютного счета | 62 | 52 |

| Погашен краткосрочный кредит или проценты по нему в иностранной валюте | 66 | 52 |

| Погашен долгосрочный кредит или проценты по нему в иностранной валюте | 67 | 52 |

| Перечислена с валютного счета заработная плата (дивиденды) работникам | 70 | 52 |

| Выданы под отчет денежные средства в иностранной валюте | 71 | 52 |

| Предоставлен заем работнику в иностранной валюте | 73-1 | 52 |

| Выплачены с валютного счета дивиденды учредителям (участникам) | 75-2 | 52 |

| Выплачена депонированная заработная плата | 76-4 | 52 |

| Оплачены с валютного счета собственные акции, выкупленные у акционеров | 81 | 52 |

| Оплачены с расчетного счета расходы за счет нераспределенной прибыли (по решению учредителей (участников) организации) | 84 | 52 |

| Отрицательная курсовая разница по валютному счету включена в состав прочих расходов | 91-2 | 52 |

| Иностранная валюта, утраченная в результате чрезвычайных обстоятельств, учтена в составе прочих расходов | 91-2 | 52 |

| С валютного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций | 91-2 | 52 |

| С валютного счета оплачены различные расходы за счет ранее созданного резерва | 96 | 52 |

На какие расходы можно выдавать деньги

Законодательная база содержит указания, на какие цели можно выдавать подотчетные суммы, к ним относятся:

- Оплата служебных командировок и аналогичных поездок;

- Оплата за услуги или работы;

- Покупка материалов и товаров;

- Совершение представительских расходов;

- Другие аналогичные расходы.

Организация может закрепить направления, на которые подотчетные лица имеют право тратить выданные им суммы при помощи издания Положения о подотчете.

Важно! Закон запрещает выдавать средства подотчет для приобретения объектов основных средств. Также подотчетными суммами нельзя совершать единовременные сделки с организациями и предпринимателями, размер которых превышает 100 тысяч рублей

СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

Синтетические счета— это счета, на которых имущество или обязательства отражаются в обобщенном виде, в них учет всегда ведется в денежном эквиваленте.

Аналитические счета — это счета, на которых отражаются детальные данные по каждому отдельному виду имущества или обязательств, они открываются в дополнение к синтетическим. При этом остатки и обороты синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов, открытых к нему.

Группы счетов аналитического учета называются субсчетами. Субсчет — это промежуточное учетное звено между синтетическим и аналитическими счетами бухгалтерского учета.

Например, на нашем предприятии закупаются строительные материалы: кирпич и цемент, и мы хотим вести отдельно учет по каждому виду материалов.

В бухгалтерском учете открываем синтетический сч.10 «Материалы» и к нему два аналитических «Кирпич» и «Цемент». Причем на синтетическом сч. 10 кирпич и цемент будут учитываться в рублях, а на аналитических могут и в других величинах (штуках, килограммах, тоннах), как будет удобно бухгалтеру.

Счет 91 «Прочие доходы и расходы»

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Корреспонденция

Счет 71 может участвовать в проводках со многими счетами.

По дебету счета 71 он может корреспондировать в кредит счетов:

- Счет 50 — при выдаче из кассы подотчетных сумм;

- Счет 51 — при перечислении подотчетных сумм с расчетного счета на карту;

- Счет 52 — при выдаче подотчетных сумм в валюте (например, при загранкомандировке);

- Счет 55 — при выдаче подотчет со спецсчетов;

- Счет 76 — при выдаче денег подотчет по банковскому реестру;

- Счет 79 — при выдаче подотчет за счет средств филиала, обособленного подразделения;

- Счет 91 — при списании курсовых разниц, если выдача средств была произведена в валюте.

По кредиту счета он может вступать в проводки с дебетом следующих счетов:

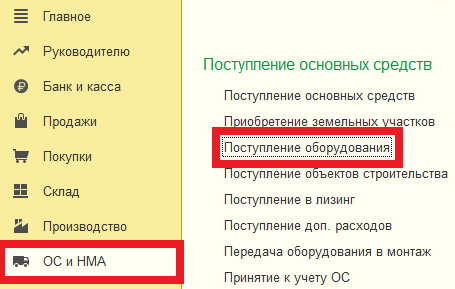

- Счет 07 — при оприходовании оборудования для дальнейшего монтажа, купленного через подотчетные суммы;

- Счет 08 — при отражении затрат (командировок, прочих затрат), связанных с приобретением объектов внеоборотных активов;

- Счет 10 — при приобретении материалов при помощи подотчетных сумм;

- Счет 11 — при приобретении животных для откорма при помощи подотчетных сумм;

- Счет 15 — при приобретении материалов, если в учетной политике закреплено ведение учета при помощи счета 15;

- Счет 20 — при списании подотчетных сумм на основное производство;

- Счет 23 – при списании подотчетных сумм на вспомогательное производство;

- Счет 25 – при списании подотчетных сумм на общепроизводственные расходы;

- Счет 26 – при списании подотчетных сумм на административные расходы;

- Счет 28 – при списании подотчетных сумм на исправление ранее допущенного брака;

- Счет 29 – при списании подотчетных сумм на затраты обслуживающих и подсобных хозяйств;

- Счет 41 — при отражении приобретения товаров через подотчет;

- Счет 44 – при списании подотчетных сумм на затраты на продажу продукции;

- Счет 45 – при списании подотчетных сумм на приобретение товаров, которые еще не поступили в организацию;

- Счет 50 — при возврате неиспользованных подотчетных сумм в кассу;

- Счет 51 – при возврате неиспользованных подотчетных сумм на расчетный счет;

- Счет 52 – при возврате неиспользованных подотчетных сумм на валютный счет;

- Счет 55 – при возврате неиспользованных подотчетных сумм на спецсчет в банке;

- Счет 70 — при удержании невозвращенных подотчетных сумм из зарплаты (однократное удержание);

- Счет 73 – при удержании невозвращенных подотчетных сумм из зарплаты (многократное удержание);

- Счет 76 — при закрытии задолженности перед поставщиком по уже ранее списанной работе, услуге;

- Счет 79 — при передаче задолженности между филиалами и головными организациями;

- Счет 91 — при отражении недостачи в приобретенных материалах в пределах естественной убыли, при отражении курсовых разниц при выдаче подотчет в валюте;

- Счет 94 — при отражении недостачи, если расходование подотчетной суммы не подтверждено документами и она не возвращена в кассу;

- Счет 97 — при отражении подотчетных затрат, которые будут списаны в будущих периодах;

- Счет 99 — при списании подотчетных средств на ликвидацию чрезвычайных ситуаций, стихийных бедствий.

Как отображается дебет и кредит

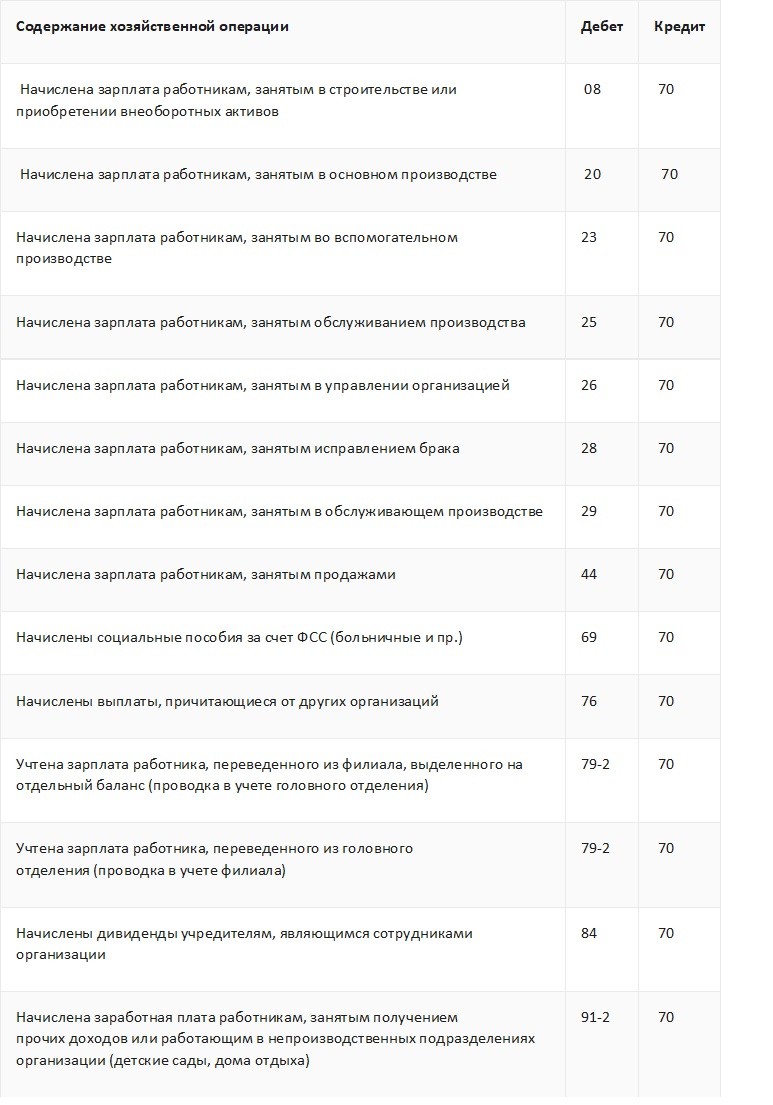

По дебету проходят выплаченные суммы премий, оплаты труда, пособий, начисленные налоги, а также удержания по исполнительным листам, доходы от участия в капитале компании и другие. Если начисленная сумма вовремя не выплачена сотруднику, тогда она начинает отражаться по дебету счета 70 «Расчеты с персоналом по оплате труда» и по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Дебет

Корреспондирует по дебету со счетами:

- имеющими отношение к учету денежных средств;

- учитывающими расчетные операции. К ним относятся 66-69, 73, 76 и 79;

- служащими для формирования финансового результата 90, 91, 93, 94.

Все дебетовые движения означают уменьшение долга компании перед сотрудниками или взыскание сумм по налогам или штрафам.

По кредиту счета 70 проходят суммы:

- Оплаты труда, назначенные работникам, в корреспонденции со счетами учета затрат на производство или расходов на продажу, в зависимости от деятельности организации.

- Оплаты труда, образовавшихся из резерва на оплату отпуска и вознаграждения за выслугу лет, если это предусмотрено на предприятии. Данная выплата производится раз в году в корреспонденции со счетом 96 «Резервы предстоящих расходов».

- Пособия по социальному страхованию пенсий и других подобных сумм. Отражаются в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению».

- Доходы от участия в капитале фирмы. Начисляются в корреспонденции со счетом 84 «Нераспределенная прибыль».

Все проводки, в которых по кредиту значится счет 70, показывают начисления зарплаты сотрудникам, выплату премий и пособий. По кредиту корреспондирует со счетами:

- учитывающими затраты на производство;

- ведущими учет готовой продукции и товара, 44;

- учета денежных средств, 50;

- взносов по социальному страхованию, к которым относятся 69, 76, 77, 79;

- отражающими финансовый результат, 90, 91, 96, 97;

- учета капитала, 84.

Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

> учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты – выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте здесь.

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

https://youtube.com/watch?v=anephtAyjf4

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Задачи с ответами по теме

Читайте далее – Задачи по теме “Учет наличных денежных средств” (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

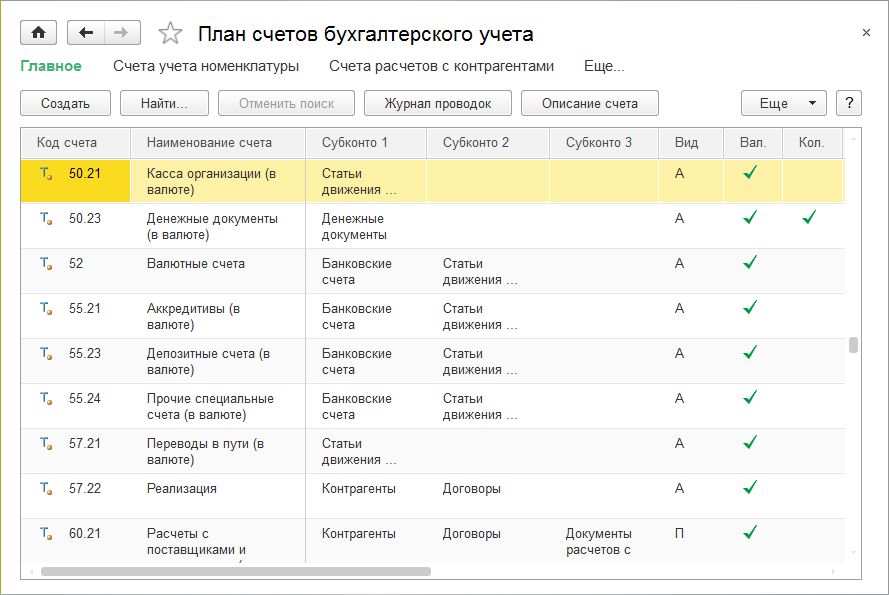

Что такое План счетов и для чего нужен кратко простыми словами

Счетный план — это единый по РФ типовой набор счетов бухгалтерского учета с указанием их номеров, наименований, пояснений по применению. Приведен перечень основных балансовых счетов (первого порядка), субсчетов к ним (второго порядка), а также забалансовых счетов.

Всего Минфином утверждено 62 балансовых счетов (номер с 01 по 99, некоторые номера в настоящее время не используются) и 11 забалансовых.

Каждый отдельный счет предназначен для учета отдельных хозяйственных операций, объединенных по какому-либо признаку.

Все счета сгруппированы по разделам — всего их 8, отдельно показываются 11 забалансовых.

Бухгалтерский учет кассовых операций (счет 50 Касса) в 2021 году

> учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса) в 2021 году

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты – выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте здесь.

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Деньги сверх лимита могут храниться только в том случае, если они предназначены для выплаты персоналу зарплаты, а также социальных выплат, при этом они могут находиться в кассе предприятия 3 дня, в эти 3 дня следует также включить день, когда получены деньги в банке. Также деньги могут остаться, если кассовые операции в организации выполнялись в выходной или праздничный день, когда нет возможности сдать эти деньги в банк.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Задачи с ответами по теме

Читайте далее – Задачи по теме “Учет наличных денежных средств” (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

Разработка рабочего плана для организации

Минфин разработал типовой счетный План, однако предприятию дается право на его основе формировать и разработать свой Рабочий План, который будет применяться для бухгалтерского учета.

При разработке Рабочего счетного плата организация может:

- выбирать и использовать только нужные синтетические счета первого порядка из утвержденного перечня;

- дополнять их необходимыми субсчетами второго порядка;

- уточнять содержание отдельных субсчетов, дополнять и объединять их, удалять и добавлять новые субсчета;

- дополнять их необходимыми аналитическими счетами в любом количестве на свое усмотрение;

- использовать свободные номера для создания своих счетов бухгалтерского учета для отражения особенностей деятельности;

- уточнять содержание отдельных субсчетов.

В начале деятельности бухгалтер разрабатывает Рабочий План, далее сформированный перечень утверждается руководителем и закрепляется в учетной политике предприятия.

При разработке важно помнить о требованиях бухучета, установленных ПБУ (Положения по бухгалтерскому учету), Федеральным законом «О бухгалтерском учете» и другими нормативными актами

Пример для предприятия

Торговые предприятия могут сформировать Рабочий План из следующих счетов бухучета:

- 01 и 04 — отражение ОС и НМА;

- 02 — начисление амортизации ОС;

- 10 — учет всех МПЗ;

- 19 — учет входного НДС;

- 41 — отражение товаров для перепродажи;

- 44 — учет затрат;

- 50 и 51 — для учета наличных и безналичных денег;

- 60 и 62 — отражение расчетов с поставщиками и покупателями;

- 68 и 69 — расчеты по налогам и взносам;

- 70 — расчеты с работниками;

- 75 — расчеты с учредителями;

- 80 — формирование уставного капитала;

- 84 — итог деятельности за год (прибыль/убыток);

- 90 и 91 — доходы/расходы по основной деятельности и прочие;

- 99 — финансовый результат.

Производственные предприятия дополнительно могут использовать счета учета расходов на производство, выполнение работ, услуг на сч. 20, при этом коммерческие затраты показывать на сч. 44.

Субъекты малого предпринимательства могут обобщать данные.

Пример Рабочего Плана для малых предприятий:

- все материальные ценности отражать на сч. 10 «Материалы»;

- все расходы, связанные с производством, выполнением работ, услуг собирать на сч. 20 «Основное производство», не применяя счета 23, 25, 26, 28 и 29;

- все коммерческие расходы собирать на сч. 44 «Расходы на продажу»;

- товары и готовую продукцию отражать на сч. 41 «Товары»;

- всю задолженность отражать на сч. 76 «Расчеты с разными дебиторами и кредиторами», не применяя счета 60, 62, 71, 73, 75, 79;

- все безналичные деньги отражать на сч. 51 «Расчетные счета», не применяя счета 52, 55, 57;

- капитал учитывать на сч. 80 «Уставный капитал» вместо 80, 82, 83;

- все финансовые результаты отражать на сч. 99 «Прибыли и убытки» вместо 90, 91 и 99.

Учет наличных денежных средств на счет 50 – “Касса”

Бухгалтерский счет 50 предназначен для учета движения наличных денежных средств, то есть для учета кассовых операций. Дебет 50 предназначен для отражения поступления наличных средств, кредит 50 — для отражения выбытия наличных.

Документальное оформление кассовых операций

Все поступления и выплаты наличных средств должны быть отражены в кассовой книге уставного образца, её ведение обязательно для каждой организации. Все записи в кассовую книгу делаются на основании первичных документов: приходный и расходный кассовый ордер. Оприходование наличных средств в кассу оформляется приходным кассовым ордером унифицированная форма КО-1, списание наличных денег из кассы – расходным кассовым ордером форма КО-2.

Анализ 50 счета показывает, что счет 50 – активный, предназначен для отражения активов (наличных денег), его сальдо всегда дебетовое. Увеличение актива отражается по дебету, уменьшение – по кредиту.

Операции с наличными денежными средствами обязательно предусматривают применение ККМ, за исключением некоторых видов деятельности, по которым можно использовать бланки строгой отчетности, подробнее об этом читайте в этой статье.

Для каждой организации устанавливается лимит остатка кассы, то есть та сумма наличных денежных средств, которая может оставаться в кассе на конец дня, сумма сверх лимита сдается в обязательном порядке в банк в конце каждого рабочего дня. При передачи наличности в банк оформляется препроводительная ведомость к сумке. Сверхлимитную сумму наличных можно оставлять только для выплаты заработной платы и пособий, но не более пяти рабочих дней, включая день выдачи денег банком.

В кассе могут храниться не только наличные деньги, но и денежные документы (оплаченные билеты, путевки).

Ведение кассовых операций регулируется определенными нормативными документами, которые необходимо изучить для грамотного учета наличных денежных средств и правильного ведения кассы.Нормативные документы кассовых операций: (нажмите для раскрытия)

- Положение “О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации”, утверждено Банком России 12.10.2011 №373П – это основной документ, регламентирующий кассовые операции.

- Положение по применению ККМ №745 1993г (ред. 08.08.2003г.)

- Указание банка России от 20.06.2007 № 1843-У «О предельном размере расчетов наличными деньгами между юридическими лицами». На настоящий момент предельная величина наличных расчетов между юридическими лицами ограничено величиной 100 тыс. руб.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |