Проводка ремонта ос своими силами

Содержание:

- Чем ремонт отличается от реконструкции и модернизации

- Чем отличается ремонт от реконструкции основных средств?

- Чем отличается от модернизации ОС?

- Помощник бухгалтера в 1С

- Необходимые документы

- Сближение с МСФО

- Планирование ремонтных работ

- Чем отличается от текущих ремонтных работ?

- Аудит затрат на ремонт основных средств

Чем ремонт отличается от реконструкции и модернизации

Поскольку ремонт, реконструкцию и модернизацию в бухучете и при налогообложении отражают по-разному, важно правильно их классифицировать. Стоимость восстановительных работ для разграничения таких понятий значения не имеет

Тут имеет значение цель, с которой такие работы проводят (см. таблицу):

|

Вид работы |

Цель |

|---|---|

|

Ремонт |

Устранить неисправность, которая мешает эксплуатировать объект, восстановить работоспособность. При этом свойства объекта не меняются (письмо Минфина России от 24 марта 2010 г. № 03-03-06/4/29) |

|

Модернизация |

Изменить технологическое и служебное назначение объекта, улучшить часть свойств основного средства. Например, чтобы работать с ним можно было с повышенными нагрузками (абз. 2 п. 2 ст. 257 НК РФ) |

|

Реконструкция |

Переустроить объект так, чтобы увеличилась его мощность, улучшилось качество продукции или стала шире ее номенклатура (абз. 3 п. 2 ст. 257 НК РФ) |

Чтобы определить, является ли восстановление недвижимости ремонтом, реконструкцией или модернизацией, руководствуйтесь следующими документами:

Положением о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденным постановлением Госстроя СССР от 29 декабря 1973 г. № 279;

Ведомственными строительными нормативами (ВСН) № 58-88 (Р), утвержденными приказом Госкомархитектуры при Госстрое СССР от 23 ноября 1988 г. № 312;

письмом Минфина СССР от 29 мая 1984 г. № 80.

Об этом сказано и в письмах Минфина России от 24 марта 2010 г. № 03-11-06/2/41, от 25 февраля 2009 г. № 03-03-06/1/87 и от 23 ноября 2006 г. № 03-03-04/1/794.

Ситуация: можно ли считать ремонтом работы, если в результате характеристики основного средства улучшились? До восстановления основное средство было неисправно.

Ответ на этот вопрос зависит от того, какого характера были улучшения.

Вообще ремонт необходим именно для восстановления работоспособного состояния имущества, а не для изменения его свойств. Если характеристики основного средства улучшились, то работы могут признать реконструкцией или модернизацией. Поэтому-то и нужно четко определить, с чем связаны улучшения.

Работы признают ремонтными, только если в результате изменятся свойства, которые не связаны с загруженностью и технико-экономическими показателями объекта

Кроме того, важно, чтобы такое восстановление не сказалось на качестве и номенклатуре продукции (работах, услугах). В противном случае затраты на восстановительные работы не будут соответствовать критериям расходов на ремонт

Такой вывод следует из пункта 2 статьи 257 Налогового кодекса РФ. Аналогичная точка зрения отражена и в письмах Минфина России от 22 апреля 2010 г. № 03-03-06/1/289, от 29 декабря 2009 г. № 03-03-06/1/830, от 9 октября 2006 г. № 03-03-04/4/156 и от 27 мая 2005 г. № 03-03-01-04/4/67.

Разделяют данную позицию и суды. Так, если работы привели к изменениям технико-экономических показателей объекта и его назначения, то их нельзя считать ремонтными (см., например, определение ВАС РФ от 3 марта 2011 г. № ВАС-173/11).

К слову, есть интересная позиция судов о замене неисправных частей объекта на более совершенные или мощные. По мнению арбитров, это не модернизация. Главное, чтобы в результате такой замены технологическое или производственное назначение объекта не изменилось. Даже если улучшатся эксплуатационные характеристики, затраты на замену неисправных узлов и агрегатов признают расходами на ремонт. Такая позиция, например, выражена в постановлениях ФАС Центрального округа от 9 февраля 2010 г. № А14-14803/2008/500/24, Северо-Западного округа от 21 августа 2007 г. № А56-20587/2006, Московского округа от 14 августа 2006 г. № КА-А40/7489-06, Уральского округа от 7 июня 2006 г. № Ф09-4680/06-С7).

Чем отличается ремонт от реконструкции основных средств?

Итак, реконструкция основных средств – это преобразование существующих объектов в целях усовершенствования производственной технологии и повышения технических показателей оборудования, производимое по проекту реконструкции ОС.

По поводу ремонта основных средств в Налоговом кодексе на сегодняшний день не существует четкой позиции. В связи с такой неопределённостью между налоговыми органами и организациями возникает множество судебных тяжб, которые пытаются разрешить арбитражные суды.

Для бухгалтерского учета отличие ремонта от реконструкции заключается в том, что расходы на ремонт не увеличивают балансовую стоимость объектов учета, а также не изменяют параметров начисления амортизации. Модернизация обуславливает увеличение балансовой стоимости, изменяет срок полезного действия и производительную мощность.

Новые поводы для судебных разбирательств

Различное толкование терминов «ремонт» и «реконструкция» – это обычная ситуация, влекущая за собой многочисленные судебные разбирательства. Проанализировав арбитражную практику, можно сделать вывод о том, что работы, которые не повлекли за собой достройку или дооборудование, нельзя отнести на увеличение стоимости основных фондов, их необходимо списать, как к прочие расходы.

Например, ФАС Северо-Западного округа разбирался, к какому типу работ отнести разбор стен и перегородок, а также ремонт напольного покрытия и установка потолков. Такие работы были признаны ремонтом, а не реконструкцией, так как не произошло переустройства существующего объекта ОС, а работы не затронули его технико-экономические показатели.

Чем отличается от модернизации ОС?

Модернизация основных средств и ремонтные работы сопряжены во многих смыслах, поэтому нередко бухгалтера, формируя отчетности по выполненным работам, делают немало ошибок.

Чтобы правильно заполнить ведомости и сделать соответствующие проводки, необходимо четко представлять себе определение каждого понятия.

Ремонт – это комплексные работы по устранению неполадок и восстановлению работоспособности объектов с целью восстановления эксплуатационных действий.

Кроме этого, данные мероприятия направлены на профилактику с целью замены изношенных деталей и конструкций.

Применение текущего ремонта может осуществляться несколько раз в год с целью устранения мелких неполадок, замены изношенных деталей, эксплуатация объекта ОС в ходе этого мероприятия не прекращается.

В целом весь процесс направлен на продление эксплуатационного периода основного средства.

Капитальный ремонт ОС выполняется раз в год с полной временной остановкой оборудования, он предполагает разбор объекта для замены узлов.

Капитальный ремонт ОС выполняется раз в год с полной временной остановкой оборудования, он предполагает разбор объекта для замены узлов.

Важно: для бухгалтера нет разграничений, какого вида ремонт был произведен. Модернизация ОС – это ряд мероприятий, нацеленных на замену деталей и узлов на более усовершенствованные варианты с целью повышения производительности оборудования, его технологических качеств и экономических характеристик

Модернизация ОС – это ряд мероприятий, нацеленных на замену деталей и узлов на более усовершенствованные варианты с целью повышения производительности оборудования, его технологических качеств и экономических характеристик.

Важно: основным признаком модернизации является замена действующих узлов, а не выбывших из строя, так как в таком случае это будет ремонт. Что такое реконструкция ОС?

Что такое реконструкция ОС?

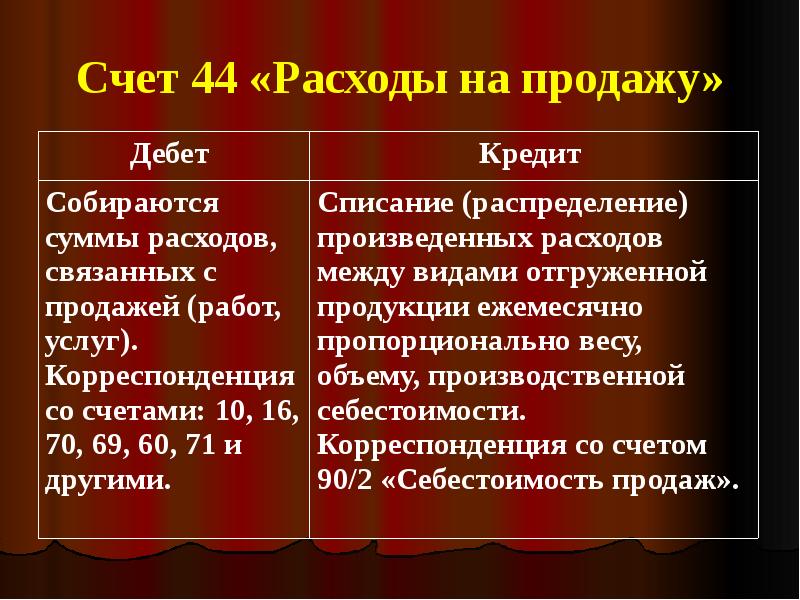

Бухгалтерский учет расходов — проводки в бухучете

Ремонт основных средств может выполняться собственными силами или при помощи подрядчика – сторонней организации, что безусловно будет влиять на варианты применяемых проводок в бухгалтерском учете.

Затраты на осуществление ремонта будут отражаться по простым счетам с применением следующих проводок:

Дт 20, 23, 25, 26, 44 Кт 10, 60, 69, 70

Для использования резерва на ремонтные работы используется счет 96 с применением следующих проводок:

Дт 20, 23, 25, 26 Кт 96

При этом ежемесячные отчисления с резервной суммы составляют 1/12 и обозначаются такой проводкой:

Дт 96 Кт 10, 60, 69, 70

Если к концу года счет имеет излишки, он списывается на счет 91, а по закрытию резервного счета выполняется следующая проводка:

Дт 96 Кт 91.1

Если же год подошел к концу, а ремонт не окончен по причине недостатка средств на счету, тогда счет 96 пополняют из счета 20 и записывают запись:

Дт 20 Кт 96

Или же указывают как затраты с применением следующей проводки:

Дт 20 Кт 10, 60, 70

Кроме этого, записываются проводки, связанные с уплатой НДС и расчетом с подрядчиком:

- Дт 19 Кт 60 – выделение НДС из стоимости работ

- Дт 68 Кт 19 – вычет НДС

- Дт 60 Кт 51 – расчет с подрядчиком

При выполнении работ собственными силами начисляется зарплата и сопутствующие вычеты:

- Дт 23 Кт 70 – начисление зарплаты

- Дт 23 Кт 69 – начисление страховых взносов

- Дт 20 Кт 23 – отнесение затрат на издержки производства

Пример

Пример 1

Исходные данные:

Торговая компания заключила договор с подрядчиком на ремонт холодильного оборудования на сумму 290 000 рублей.

Бухгалтерия после получения от подрядчика отчета по проделанным работам сделала следующие проводки в бухучете:

|

Операция |

Дебет |

Кредит |

Сумма |

|

Подрядчиком предъявлено к оплате |

44 |

60 |

250 000 |

|

НДС |

19 |

60 |

45 000 |

|

Оплата произведена |

60 |

51 |

290 000 |

|

НДС принят к вычету |

68 |

19 |

45 000 |

Пример 2:

Исходные данные:

Организация, не имея ремонтного цеха, все же провела собственными силами ремонтные работы по основному средству на сумму 180 000 рублей.

Из которых были выполнены следующие расходы:

- 115 000 на закупку материалов;

- 35 000 на зарплату рабочим;

- 30 000 составила амортизация механизмов.

Бухгалтер выполнил следующие проводки по учету расходов:

|

Операции |

Дебет |

Кредит |

Сумма |

|

Списание расходов по ремонту ОС на затраты производства: |

|||

|

ТМЦ |

20 |

10 |

115 000 |

|

Зарплата |

20 |

70 |

35 000 |

|

30% взносов |

20 |

69 |

10 500 |

|

Амортизация ОС |

20 |

02 |

30 000 |

Помощник бухгалтера в 1С

Сегодня мы рассмотрим сборку и ввод в эксплуатацию основного средства, требующего монтажа и состоящего из нескольких комплектующих (оборудования).

Ситуация. Директор, наконец, решился на установку системы видеонаблюдения.

Вы, как главный бухгалтер, должны всё это провести в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Система наблюдения довольно сложная и состоит из 10 видеокамер и сервера хранения и обработки информации. Кроме того, требуется воспользоваться услугами подрядной организации, которая всё это смонтирует и настроит.

После монтажа всё купленное оборудование (видеокамеры и сервер) должно быть принято к учёту в качестве основного средства «Система видеонаблюдения».

Общая схема бухгалтерских проводок будет такой:

| Дт 07 Кт 60 поступило оборудованиеДт 08 Кт 07 оборудование передано в монтажДт 08 Кт 60 нам оказаны услуги по монтажуДт 01 Кт 08 ОС введено в эксплуатацию |

Напоминаю, что это урок и вы можете смело повторять мои действия у себя в базе (лучше в копии или учебной).

Итак, поехали!

Создаём оборудование

Заходим в раздел «Справочники» пункт «Номенклатура»:

Заходим в группу «Оборудование к установке» и создаём видеокамеру и сервер регистрации:

Вот карточка видеокамеры:

А вот карточка сервера видеорегистрации:

Покупаем оборудование

Делаем поступление камер (10 штук) и сервера (1 штука) от поставщика. Для этого заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ поступление оборудования:

На закладке «Оборудование» указываем созданные на предыдущем шаге видеокамеру и сервер в количестве и цене как на рисунке ниже, в качестве счёта учёта указываем счёт 07:

Проводим документ:

Мы собрали на 07 счёте следующее оборудование к установке: 10 видеокамер и 1 сервер регистрации.

Передаём оборудование в монтаж

Передадим это оборудование в монтаж.

Заходим в раздел «ОС и НМА» пункт «Передача оборудования в монтаж»:

Создаём новый документ. В качестве объекта строительства указываем новый элемент «Система видеонаблюдения».

Счёт затрат для монтажа 08.3:

В табличной части указываем оборудование, собранное на 07 счёте для монтажа:

Проводим документ и видим, что оборудование передано в монтаж:

Отражаем услуги монтажа

Отразим услуги монтажа, которые нам оказала подрядная организация. Их также нужно отразить по 08 счёту.

Для этого заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новое поступление «Услуги (акт)»:

Выбираем контрагента, который делал монтаж и добавляем в табличную часть новый элемент:

Добавляем в справочник номенклатура (группа «Услуги») услугу «Монтаж системы видеонаблюдения»:

Вот её карточка:

И подставляем её в табличную часть:

И изменим счета как на рисунке ниже (мы отнесли услугу монтажа на строительство системы видеонаблюдения, счёт 08.3):

Получилось вот так:

Проведём документ:

Отлично затраты отнесены верно.

Принимаем ОС к учету

Остаётся лишь принять объект ОС к учету. Для этого заходим в раздел «ОС и НМА» пункт «Принятие к учету ОС»:

Создаём новый документ. В качестве вида операции на первой вкладке выбираем «Объекты строительства»:

Способ поступления «Строительство (создание)», объект строительства — наша система, счёт строительства — 08.3.

Наконец, нажимаем кнопку «Рассчитать суммы»:

Переходим на закладку «Основные средства», добавляем новый элемент:

В справочнике основных средств создаём новое и заполняем его как показано ниже:

Остальные закладки заполнять нет никакого смысла, так как это сделает за нас документ «Принятие к учету ОС».

Подставляем созданное основное средство в табличную часть документа принятия к учету ОС:

Наше средство будет амортизироваться как в бухгалтерском, так и в налоговом учете линейным способом. Срок использования в обоих видах учёта — 5 лет.

В соответствии с этим заполняем закладки…

… бухгалтерский учёт:

… и налоговый учёт:

Проводим документ:

И видим, что по дебету счёта 01.01 у нас появилось основное средство. С этого момента ОС считается введённым в эксплуатацию.

Мы можем смело печатать акт о приеме-передачи (ОС-1):

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

Необходимые документы

- Ведомость основных средств на начало года (в электронном и текстовом виде);

- Для оборудования: полное наименование объекта: марка, модель, серия; Завод (фирма),страна — изготовитель; Год выпуска; Технические характеристики объекта (мощность, масса, размеры, пробег, производительность и т.п.);

- Для недвижимости: Технический паспорт на улучшение; Поэтажный план; Свидетельство о государственной регистрации права, либо договор купли – продажи, либо иной документ, подтверждающий вид права на недвижимость.

Настоящий перечень не является исчерпывающим и окончательно определяется нашими специалистами совместно с Заказчиком.

Сближение с МСФО

Обратимся к проекту положения «Учет основных средств», который предложен законодателями и находится на стадии обсуждения в качестве федерального бухгалтерского стандарта по учету основных средств в организациях (за исключением кредитных организаций и бюджетных учреждений). Этот стандарт призван заменить ПБУ 6/01. Им может быть внесена новая норма в отношении учета затрат на восстановление объекта ОС для случаев, когда величина восстановительных расходов учитывается в качестве компонента объекта.

При выполнении регулярной ревизии технического состояния и капитального ремонта, признаваемых компонентами объекта ОС, организация сможет признавать связанные с ними затраты в фактической стоимости компонента объекта в момент их возникновения. Одновременно любая не-доамортизированная сумма затрат на проведение предыдущей регулярной ревизии или ремонта будет подлежать прекращению признания, то есть должна будет списываться.

Первоначальная стоимость инвентарного объекта после капремонта/ревизии (Ср) в этом случае будет равна:

Ср = Сп + Ск2 – Ск1

, где

Сп

– первоначальная стоимость объекта – основная часть;

Ск1

– стоимость компонента – предыдущий капитальный ремонт;

Ск2

– стоимость компонента – последующий капитальный ремонт.Пример Организация произвела капитальный ремонт линии горячего цинкования на сумму 5 133 000 руб.Предыдущий аналогичный капремонт учитывался в качестве компонента объекта. Стоимость предыдущего капремонта составляла 3 781 500 руб., начисленная амортизация до даты осуществления текущего капитального ремонта равна 3 002 000 руб.В бухгалтерском учете будут сделаны следующие проводки:ДЕБЕТ 08 КРЕДИТ 60 – 5 133 000 руб. – отражены расходы на капремонт линии;ДЕБЕТ 01, субсчет «Выбытие» КРЕДИТ 01 – 3 781 500 руб. – списана первоначальная стоимость компонента в виде затрат на предыдущий капремонт;ДЕБЕТ 02 КРЕДИТ 01, субсчет «Выбытие» – 3 002 000 руб. – списана начисленная амортизация предыдущего капремонта;ДЕБЕТ 01 КРЕДИТ 08 – 5 133 000 руб. – отражен компонент основного средства в виде затрат на капитальный ремонт линии.

Это лишь единичный пример, который демонстрирует фактическое сближение норм отечественного бухгалтерского учета и правил, закрепленных для составления финансовой отчетности по международным стандартам (МСФО). В соответствии с МСФО (IAS) 16 «Основные средства» (введен в действие на территории РФ приказом Минфина России от 25 ноября 2011 г. № 160н) если элементы объектов основных средств подлежат регулярной замене, то балансовая стоимость заменяемых частей подлежит прекращению признания в соответствии с положениями о списании с баланса (п. 13 МСФО 16).

То же самое касается регулярных масштабных технических осмотров основных средств. Любая оставшаяся в балансовой стоимости сумма затрат на проведение предыдущего технического осмотра (в отличие от запчастей) подлежит прекращению признания

При этом не важно, отражались или нет затраты, связанные с предыдущим техническим осмотром, в первоначальной стоимости данного объекта. Стандарт указывает, что стоимость предыдущего техосмотра при ее отсутствии необходимо определить расчетным путем

В качестве суммы затрат на технический осмотр, включенной в состав балансовой стоимости объекта на момент приобретения и строительства, может служить сумма предварительной оценки затрат на предстоящий аналогичный осмотр.

Планирование ремонтных работ

Чтобы определить, к какой категории отнести расходы (ремонт, реконструкция, модернизация или дооборудование), в первую очередь нужно выяснить, какой вид работ необходимо произвести по восстановлению основных средств:

- если проводятся работы по восстановлению работоспособности, сохранности технических характеристик или внешние изменения, не влияющие на изменение объектом основных средств своих первоначальных функций, значит, это ремонт;

- если работы производятся по улучшению основных характеристик и добавление новых функций исправного объекта, то такой вид работы следует отнести к реконструкции, модернизации или дооборудованию.

В этом случае надо определить цель операции:

– если необходима замена узлов или частей — это модернизация (реконструкция);

– если к объекту добавляются узлы и части — дооборудование (достройка).

Как правило, в организациях приказом назначают ответственных за эксплуатацию имущества (например, за лабораторное оборудование отвечает начальник лаборатории, за измерительные приборы — метролог и т. д.). В их обязанности входит в том числе составление заявок на проведение ремонта или модернизацию на предстоящий финансовый год.

Форму заявок организация разрабатывает самостоятельно.

Утверждает заявки руководитель учреждения.

На основании заявок экономический отдел планирует суммы по видам ремонта в смете доходов и расходов. Каждый запланированный вид расхода должен быть обоснован. Это позволит составить план работ, заключить договоры с поставщиками на проведение ремонтных работ, систематизировать деятельность учреждения по содержанию и обслуживанию имущества, гарантировать непрерывность производственного процесса, обеспечить эффективность основной деятельности учреждения.

Фрагменты заявок по структурному подразделению (лаборатория контроля физико-химических факторов) представлены в таблице.

Фрагменты заявок на проведение ремонтных работ основных средств

|

Наименование объекта |

Номер заявки |

Причина |

Планируемые мероприятия |

Планируемый результат |

|

Автоматизированное рабочее место (компьютер в комплекте) |

2101542 |

Изображение на мониторе нечеткое, регулировками не устраняется |

Диагностика и ремонт, при необходимости — средствами сторонней организации |

Восстановление работоспособности |

|

Автоматизированное рабочее место (компьютер в комплекте) |

2101543 |

Установка жесткого диска в системный блок |

Ремонт системного блока, замена жесткого диска |

Восстановление работы системного блока |

|

Автоматизированное рабочее место (компьютер в комплекте) |

2101600 |

Системные ресурсы — объем оперативной памяти — недостаточны для использования программы «Банк-клиент» |

Дооборудование дополнительной оперативной памятью |

Возможность использовать программу «Банк-клиент» |

|

Автоклав АГ-1000 горизонтальный |

2101752 |

Системные автоматизированная система управления для автоклава |

Модернизация автоклава |

Возможность использовать режим стерилизации, индексации (время, давление, температура) |

|

Копировальный аппарат |

2101644 |

Устройство гудит, но не берет бумагу на лотке |

Замена изношенного ролика новым |

Восстановление работоспособности |

|

Автомобиль ВАЗ-2107 (Лада) |

2101485 |

Стук при переключении на последующие передачи |

Ремонт своими силами |

Восстановление работоспособности |

|

Здание лабораторного корпуса |

2100378 |

Протекает крыша |

Частичная замена кровли |

Восстановление эксплуатационных характеристик |

Заключаем договоры на выполнение работ по восстановлению основных средств

Заключая договоры с поставщиками и подрядчиками на ремонтные работы, следует определить, какой вид работ по восстановлению объектов основных средств предусмотрен этим договором, чтобы правильно отнести расходы на статьи КОСГУ.

Если планируются действия, мероприятия, которые увеличат стоимость объектов основных средств (реконструкция, модернизация и т. п.), следует использовать код 310 КОСГУ «Увеличение стоимости основных средств», если же говорится о ремонте неисправного основного средства — код 225 КОСГУ «Работы, услуги по содержанию имущества».

В рамках одного договора могут быть предусмотрены различные виды работ, поэтому в разделе «Предмет договора» следует указывать раздельно стоимости соответствующих видов работ. Исполнитель должен оформить различные отчетные документы за выполненные работы.

Чем отличается от текущих ремонтных работ?

К реконструкции и модернизации относятся мероприятия, способствующие улучшению или, как вариант, целенаправленному формированию обновленных технико-экономических характеристик применяемого оборудования.

Ремонтные работы подразумевают совокупность мероприятий, предусматривающих замену определенных частей, деталей, конструкций конкретного объекта ОС, а также действий, нацеленных на обеспечение его нормального функционирования.

Ремонтные работы, в свою очередь, бывают текущие и капитальные.

Если судить о назначении текущего ремонта, следует отметить, что он направлен на устранение, условно говоря, несущественных поломок, профилактику возможных неисправностей, общее поддержание актуальной работоспособности используемого оборудования.

Что касается капитального ремонта, то он осуществляется, чтобы поддерживать рабочее состояние основного средства путем восстановления его технико-экономических параметров до нужного уровня.

Таким образом, ремонтные работы капитального характера предполагают обычно более серьезные затраты, нежели, например, текущий ремонт.

Соответственно, к бухгалтерскому учету расходов на капитальный ремонт необходим определенный подход, предусмотренный, однако, действующими нормами и стандартами.

Аудит затрат на ремонт основных средств

Существует два варианта восстановления объектов ОС — ремонт либо модернизация (реконструкция)

Так как отражение этих процессов на счетах БУ и НУ существенно отличается друг от друга, важно не путать данные понятия

В связи с этим одной из первостепенных задач аудита затрат на ремонт основных средств выступает выявление сумм расходов, которые под видом ремонта зданий и сооружений скрывают затраты на новое строительство или реконструкцию.

Аудитор должен помнить, что к затратам на ремонт основных средств относятся только расходы на те мероприятия, которые не меняют назначение и свойства объекта ОС. В противном случае такое изменение отражается в учете как модернизация (реконструкция).

В целях выявления нарушений проверяющий может использовать различные методы аудита, в частности, проводить исследование документов, подтверждающих достоверность ремонта:

1. Приказ на проведение ремонта — документ, отражающий информацию о сроках и способах выполнения работ.

2. Сметная документация, которая должна соответствовать действующим ценам. Необходимо тщательно проверить, не завышена ли величина затрат на ремонт. Сметы на капитальный ремонт зданий и сооружений должны составляться на основании актов технического осмотра, их утверждает руководитель организации.

3. Дефектная ведомость — это документ, который содержит данные о перечне дефектов, расходных материалах, объеме проводимых работ и прочие подобные сведения. Ошибки в данном документе могут привести к искажению сведений сметы, что, в свою очередь, влияет на сроки и расходы по ремонтным работам.

4. Инвентарная карточка — проверяется наличие и правильность записей о ремонте в разделе 6.

5. Акт о приемке объекта из ремонта — заполняется документ по форме ОС-3 либо по самостоятельно разработанной форме. Проверяется правильность и полнота заполнения реквизитов, а также соответствие данных из акта другим документам по ремонту ОС.

Посмотреть, как правильно заполнять акт, можно здесь: «Унифицированная форма № ОС-3 — бланк и образец».

6. Договор на проведение ремонтных работ — необходимо выявить, не была ли превышена стоимость ремонта, указанная в договоре.

7. Накладная на внутреннее перемещение ОС — данный документ актуален для работ, осуществляемых в ремонтной мастерской.

Если объект ОС ремонтировался хозяйственным способом, аудитора могут заинтересовать также документы по учету операций расхода материальных ценностей и по расчетам с персоналом по оплате труда. Если ремонт осуществляется силами подрядной организации, то для подтверждения стоимости ремонтных работ используют платежные поручения.

Кроме использования документального метода, целесообразно произвести и другие процедуры, относящиеся к аудиту затрат на ремонт основных средств: опросить работников, сверить документацию с поставщиками, провести выборочную проверку качества выполненных работ, проанализировать окупаемость затрат на ремонт.