3‑ндфл для ип в 2021 году за 2020 год: на усн и осно

Содержание:

- Подготовка отчета онлайн

- Как и что заполнять в форме 3-НДФЛ для ИП

- Требования к оформлению декларации

- НДФЛ за работников

- Платит ли ИП НДФЛ?

- Комментарии: 16

- Какую форму 3-НДФЛ использовать для подачи в 2021 году?

- Новая форма декларации для отчета за 2020 год

- Вычет на обучение

- Личная явка в налоговый орган

- НДС

- Штрафные санкции

- 3-НДФЛ: инструкция

- Принципы использования составных частей отчета

- Бланк декларации по УСН

Подготовка отчета онлайн

Чтобы заполнить онлайн 3-НДФЛ, необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица. Логин и пароль для этого сервиса получают в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы с инструкцией, как заполнить декларацию о доходах в режиме онлайн для ее последующей отправки по интернету или для распечатки на бумаге. Такой способ предпочтителен для тех налогоплательщиков, которые не занимаются бухгалтерией и не имеют опыта заполнения отчетности, хотя специфических знаний для корректного внесения данных в эту форму не требуется.

Как и что заполнять в форме 3-НДФЛ для ИП

Заполнить декларацию можно несколькими способами:

Ручным способом.

Физические лица, занимающиеся индивидуальной предпринимательской деятельностью, должны обязательно заполнить в форме 3-НДФЛ следующее:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 3.

Сразу стоит отметить, что декларацию заполнять нужно с конца. То есть первым делом заполняется приложение 3, потом раздел 1 и 2, а только после всего этого заполняется лист с персональными данными гражданина. В форме предприниматель должен указать сведения о полученных доходах от деятельности ИП, примененных вычетах, уплаченных авансах и удержанных по НДФЛ суммы налогов.

Если предприниматель собирается сделать дополнительно социальные и имущественные вычеты, то для этого ему необходимо заполнить соответствующие приложения и приложить их к общему пакету документов.

Требования к оформлению декларации

- используются только заглавные печатные символы;

- при ручном заполнении допускаются чернила чёрного, фиолетового или синего цвета;

- при использовании компьютера разрешён только шрифт Courier New высотой 16 — 18 пунктов, а числовые показатели выравниваются по последнему правому знакоместу;

- если декларация заполнена от руки, в пустых полях проставляется прочерк, при заполнении на компьютере прочерки необязательны;

- стоимостные показатели округляются и указываются в полных рублях;

- в заполненной декларации не должно быть ошибок, помарок, зачеркиваний;

- каждая страница распечатывается на одном листе, двусторонняя печать не допускается;

- страницы не надо скреплять или сшивать;

- применяется сквозная нумерация, начиная с титульного листа, при этом нумеруются только заполненные страницы.

Свою декларацию вы можете самостоятельно сформировать в специализированном онлайн-сервисе.

Подготовить декларацию УСН онлайн

Сдать декларацию по УСН можно почтовым отправлением, в электронном виде при наличии ЭЦП или на бумажном носителе при личном визите в инспекцию. Мы рекомендуем последний вариант. В этом случае у вас на руках остаётся второй экземпляр декларации со штампом ИФНС. Он может понадобиться при открытии расчётного счёта или для подтверждения доходов предпринимателя.

НДФЛ за работников

Если ИП является работодателем или нанимает физических лиц по договорам гражданско-правового характера, он должен перечислить в бюджет НДФЛ с выплат, которые им производит.

Налог уплачивается из сумм, которые начислены физическому лицу. Порядок такой:

- производится начисление облагаемого НДФЛ дохода;

- рассчитывается сумма налога с учетом полагающихся работнику вычетов (статьи 218-220 НК РФ);

- полученная сумма удерживается из дохода и не позднее следующего дня переводится в бюджет.

Для отдельных видов доходов установлен собственный срок уплаты налога. Например, НДФЛ с больничного пособия или отпускных нужно перечислить до конца месяца, в котором они выплачены. Отчетность по НДФЛ за сотрудников подается в виде расчета 6-НДФЛ — по окончании каждого отчетного квартала, не позднее последнего дня следующего месяца.

Платит ли ИП НДФЛ?

ИП признается физлицом, которое осуществляет предпринимательскую деятельность. Как известно из норм гл. 23 НК РФ, плательщиками подоходного налога являются физические лица — получатели дохода. Таким образом, на первый взгляд, ИП должен производить оплату НДФЛ в бюджет. Однако в связи с тем, что осуществление физлицом предпринимательской деятельности имеет ряд нюансов, однозначно ответить на вопрос: «Платит ли предприниматель такого статуса НДФЛ или нет и нужна ли справка 3-НДФЛ для ИП?» — не получится.

Для того чтобы понять, когда ИП все-таки сталкивается с такой обязанностью, предлагаем для начала рассмотреть некоторые вопросы:

- ИП находится на упрощенке, вмененке и прочих спецрежимах, или он работает на ОСНО?

О том, как выбранный ИП режим ведения предпринимательской деятельности влияет на возникновение обязанности по оплате НДФЛ, а также о плюсах и минусах каждого из режимов читайте в статье «Режимы налогообложения для ИП — что применить?».

- Попадает ли полученный ИП доход под перечень доходов от его основной деятельности?

Ответ на указанный вопрос также влияет на факт уплаты НДФЛ. Например, если ИП на упрощенке получил доход от выполнения работ, не заявленных им в учредительных документах, это одна ситуация. И совсем другое дело, если ИП на упрощенке получил доход от своей предпринимательской деятельности.

- Есть ли у ИП наемные сотрудники?

Имея в своем подчинении штат наемных рабочих, ИП становится налоговым агентом по удержанию НДФЛ.

Ознакомиться с исчерпывающими ответами на перечисленные вопросы, а также узнать, какие еще доходы провоцируют уплату НДФЛ, можно в материале «Должен ли ИП платить НДФЛ (случаи и нюансы)?».

Комментарии: 16

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

-

Кристина 22.04.2021 в 05:34 Здравствуйте! Родители покупали машину за 1000000 и оформили ее на меня, так как я её им взяла в кредит. Они ее за 6 месяцев закрыли и мы по договору купли-продажи указали, что я папе продала ее за 100000 рублей. Сейчас мне с налоговой пришло, что нужно подать 3-ндфл. Что мне в этом случае делать? Ответить ↓ Анна Попович 22.04.2021 в 18:38

Уважаемая Кристина, у вас есть возможность воспользоваться имущественным налоговым вычетом в соответствии со ст. 210, 220 Налогового кодекса РФ. При этом отчитаться в налоговую инспекцию вы все равно обязаны.

Ответить ↓

Александр 18.04.2021 в 09:06

Здравствуйте , владел автомобилем около 1 года, попал в дтп, страховая выплатила, авто так и продал битым. Нужно ли мне платить налог за продажу и за то что мне насчитала страховая компания?

Ответить ↓

Анна Попович 18.04.2021 в 21:02

Ответить ↓

Татьяна 06.04.2021 в 19:32

Добрый день. Муж официально не работает несколько лет, занимается ремонтами. Сейчас ему для соцзащиты необходима справка о доходах за 2021 год. Может ли он подать декларацию 3 НДФЛ за 2020 год, указать доход 50 000, приложить два договора с физ лицами о выполнении ремонтных работ? Считается ли подача декларации официальным доходом? Спасибо.

Ответить ↓

Анна Попович 06.04.2021 в 20:17

Уважаемая Татьяна, вам необходимо согласовать этот вопрос с соцзащитой. Если говорить в целом, то такой вариант подтверждения дохода законен.

Ответить ↓

Болха 05.04.2021 в 10:31

здравствуйте,родная бабушка выделила доли своим 2 внукам,пришли письма о том что надо подать 3 ндфл,мои действия?раньше в налоговую не обращалась,что мне делать ,куда идти узнавать?

Ответить ↓

Анна Попович 05.04.2021 в 15:24

Уважаемый клиент, обратитесь в территориальное подразделение налоговой, уточните в диалоге с инспектором, что в соответствии с п.18.1 ст. 217 НК РФ, доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации. О дальнейших действиях вас проконсультируют на месте.

Ответить ↓

Елена Александровна 25.03.2021 в 02:59

Здравствуйте! Я приобрела земельный участок и через 3 месяца подарила его сыну. Нужно ли мне платить налог в этом случае?

Ответить ↓

Анна Попович 25.03.2021 в 03:06

Уважаемая Елена Александровна, нет, в соответствии с п.18.1 ст. 217 НК РФ, доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации.

Ответить ↓

Светлана 23.03.2021 в 01:49

Здравствуйте.Квартира была в собственности 3 года, куплена в ипотеку в 2021 году.В 2021 году продали и погасили ипотеку.Сегодня пришло письмо с налоговой о подаче справки 3 ндфл.У меня вопрос,должна я платить налог с продажи или нет?

Ответить ↓

Анна Попович 23.03.2021 в 02:20

Уважаемая Светлана, налогообложение проданной ипотечной квартиры аналогично продаже обычной, необремененного кредитом жилья. Если право собственности оформлено менее пяти лет назад, то по факту продажи нужно выплатить государству 13% НДФЛ в соответствии со ст.217.1 п.4. и ст.224 п.1 НК РФ. Есть нюанс — продажа ипотечного жилья, являющегося единственным принадлежащим объектом недвижимости, либо ранее унаследованное или подаренное близким родственником, может не облагаться налогом, если прежде вы владели квартирой более трех лет (ст.217.1 п.3 НК РФ).

Ответить ↓

Дмитрий 04.05.2021 в 13:49

Продал машину в том году,пришло письмо с налоговой о подачи диклорации 3 Ндфл,а я и не знаю и не разу не подавал,письмо пришло поздно,а подать надо до 30 апреля,сейчас не работаю так как почти месяц назад получил травму ноги,не представляю что писать в этой в 3 нлфл

Ответить ↓Анна Попович 04.05.2021 в 20:52

Уважаемый Дмитрий, обратитесь в ФНС. Специалисты помогут вам правильно заполнить форму.

Ответить ↓

Елена 18.03.2021 в 00:31

Здравствуйте. До какой суммы отпродажи автомобиля, налог не выплачивается?

Ответить ↓

Анна Попович 18.03.2021 в 00:42

Уважаемая Елена, налог с продажи авто можно не платить независимо от суммы, если авто находилось в вашей собственности дольше минимального срока владения в три года (п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ. Также сумму налога можно уменьшить за счет налоговых или имущественных вычетов.

Ответить ↓

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

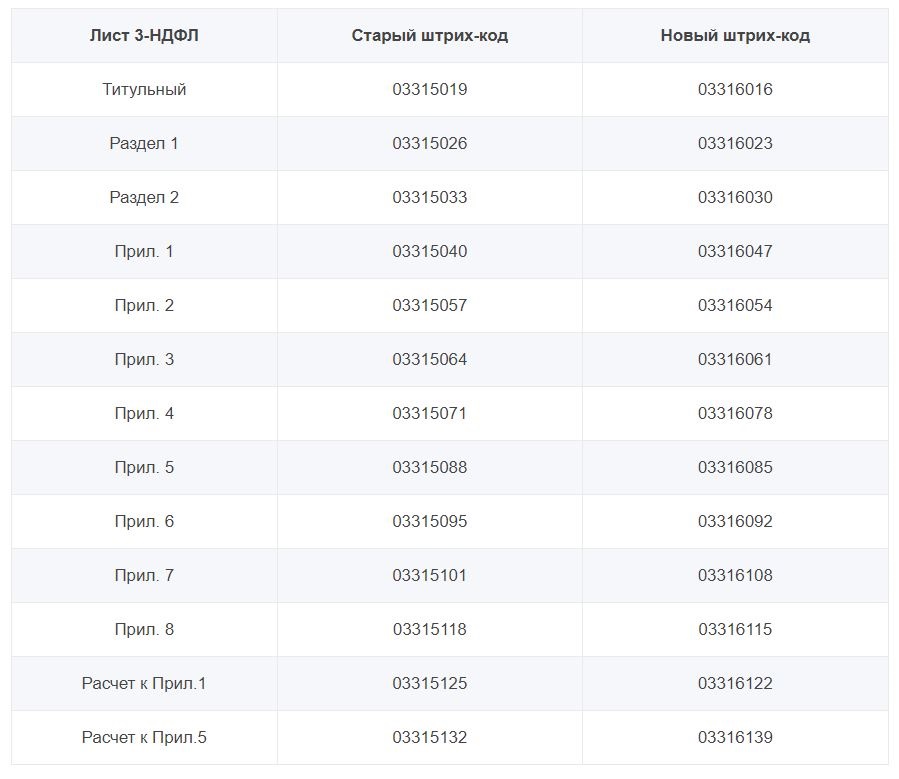

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Новая форма декларации для отчета за 2020 год

>приказ №ЕД-7-11/615@ от 28.08.2020, которым утвердила новую форму декларации по налогу на доходы физических лиц (3-НДФЛ). Документ вступит в силу 01.01.2021, значит, применять обновленную форму необходимо с отчета за 2020 год. Изменения связаны с возможностью внесения авансового квартального платежа по НДФЛ индивидуальными предпринимателями (ИП), адвокатами и нотариусами.

Раздел 1 в обновленном бланке разделили на две части:

- Для указания сведений о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого соответствии с п. 7 статьи 227 НК РФ) или возврату из бюджета.

- Для указания сумм авансового платежа по НДФЛ, уплачиваемого в соответствии с >п. 7 статьи 227 НК РФ.

В декларацию добавили новые листы:

- приложение к разделу 1 «Заявления о зачете (возврате) суммы излишне уплаченного налога на доходы физлиц»;

- расчет к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с >п. 7 ст. 227 НК РФ».

Сроки сдачи отчетности не изменились.

Используйте бесплатно инструкции КонсультантПлюс

Работникам налоговой запретили исправлять ошибки в отчетных формах. Теперь весь пакет документов возвращают без объяснения причин. А за просрочку накажут штрафом. Мы собрали инструкции, которые помогут правильно заполнить 3-НДФЛ и сдать с первого раза:

- >новая форма 3-НДФЛ;

- >инструкция по заполнению отчета для ИП;

- >как заполнить и сдать в электронном виде через сайт налоговой;

- >правила и сроки сдачи.

Вычет на обучение

Вычет предоставляется в сумме уплаченной налогоплательщиком в течение календарного года за свое обучение, обучение своих детей в возрасте до 24 лет, обучение детей, взятых под опеку, в возрасте до 18 лет, обучение родных братьев и сестер в возрасте до 24 лет, в организациях, осуществляющих образовательную деятельность. К данным организациям относятся не только институты и университеты, как многие думают, но и колледжи, автошколы, курсы повышения квалификации, школы иностранных языков и т.д. Главное, чтобы организация или индивидуальный предприниматель имели официальную лицензию на образовательную деятельность.

Вычет предоставляется в фиксированном размере, 120 тыс. рублей на свое обучение и обучение братьев и сестер, 50 тыс. рублей — на обучение своих детей и детей, находящихся под опекой (на каждого ребенка). Также есть один нюанс при получении вычета не за свое обучение. Договор на обучение, все дополнительные соглашения, квитанции об оплате должны быть оформлены на имя человека, который будет пользоваться вычетом. В данных документах должна быть указана, к примеру, такая формулировка: «Договор заключен с Ивановым на обучение Петрова», «Плательщик Иванов за обучение Петрова».

Вычетом можно воспользоваться тремя способами:

1. По месту работы, предоставив работодателю заявление и уведомление о подтверждении вычета, выданного ИФНС. Чтобы получить такое уведомление, необходимо подать в инспекцию по месту регистрации заявление о предоставлении вычета, подлинники и копии следующих документов: договора на обучение, дополнительных соглашений к договору, квитанций об оплате, лицензии образовательной организации или ИП, свидетельств о рождении детей, если оплата проводится за их обучение, документов о подтверждении родства, если оплата проводится за обучение братьев или сестер.

2. Обратившись в налоговую инспекцию по месту регистрации и заполнив декларацию по форме 3-НДФЛ и заявление о возврате налога. К декларации необходимо приложить копии следующих документов: справки о доходах по форме 2-НДФЛ, договора на обучение, дополнительных соглашений к договору, квитанции об оплате, лицензии образовательной организации или ИП, свидетельств о рождении детей, документов о подтверждении родства. При проверке декларации, в случае обнаружения ошибок, налоговая инспекция может затребовать подлинники вышеперечисленных документов.

3. Через личный кабинет (ЛК) налогоплательщика-физлица. В личном кабинете необходимо заполнить 3-НДФЛ (программа для заполнения декларации и инструкция находится в ЛК). Получить электронную подпись можно также в ЛК. Подписать декларацию электронной подписью. Направить декларацию в инспекцию для проверки. Также необходимо направить сканированные копии документов: договора на обучение, дополнительных соглашений к договору, квитанции об оплате, лицензии образовательной организации или ИП, свидетельств о рождении детей, документов для подтверждения родства. Справку 2-НДФЛ направлять не нужно, так как все сведения о ваших доходах находятся в ЛК. При обнаружении ошибок в декларации инспекция может затребовать подлинники вышеперечисленных документов. После окончания проверки (дата окончания проверки и ее результат будут указаны в ЛК) необходимо заполнить заявление о возврате налога, подписать его электронной подписью и отправить в ИФНС.

Личная явка в налоговый орган

Способы подачи декларации можно условно разделить на 3 способа. Первый – личная явка ответственного лица в налоговый орган по месту прописки и непосредственная сдача документов в руки налоговому инспектору. Этот способ удобен тем, что грубая ошибка или нехватка документов, скорее всего, будут замечены инспектором сразу и оперативно исправлены ответственным лицом. Но, в то же время, способ не подходит тем, кто не располагает временем на походы по инстанциям или не может находиться в городе (или другом населенном пункте), где необходимо предоставить декларацию.

Нужно учитывать, что влияние при личной явке может оказать и человеческий фактор: иногда инспекторы отказывают в приеме документов, хотя официальных оснований для этого нет. В редких случаях требуют документ, который налогоплательщик предоставлять не обязан. И такие документы, как правило, проверяются дольше, чем те, что поступили по почте или через сайт федеральной налоговой службы.

Личный кабинет

Почтовая отправка

Второй распространенный способ – подача документов по почте. Для этого весь необходимый пакет документов отправляется по почте и занимает у ИП меньше времени, чем поход в ИФНС. Причину отказа приема документов в таком случае инспекторы обязаны указать письменно. Получение дополнительных документов осуществляется через официальный запрос. К тому же, этот способ самый удобный, когда личная явка в налоговый орган невозможна.

Услуга «личный кабинет» ИП на сайте ФНС

Еще более быстрый и простой способ. С 2015 года для этого нет необходимости иметь электронную цифровую подпись. Необходимо создать личный кабинет и, следуя пошаговым инструкциям, отправить документы. Преимущество над обычной почтовой отправкой в том, что не требуется времени даже на транспортировку документов почтовой службой. Документы моментально поступают в налоговый орган, а возвращение и любые другие операции осуществляются также через интернет без требования личной явки ИП.

Обратите внимание! Все это совершенно бесплатно и максимально быстро

НДС

ОСНО — одна из двух систем налогообложения, которая предполагает уплату НДС. Начисляется налог со стоимости реализованных товаров, работ и услуг. Стандартная ставка с 2019 года — 20%. Есть ряд льготных товаров, которые облагаются по ставке 10%. Это продовольствие, товары для детей, печатная периодика, некоторые медицинские изделия. Полный список представлен в пункте 2 статьи 164 НК РФ.

Кроме того, в некоторых случаях действует нулевая ставка НДС. Она применяется при экспорте, международных перевозках и транспортировке грузов. Также есть ряд операций, которые не являются объектом обложения НДС (статья 149 НК РФ). Среди них реализация отдельных медицинских товаров и услуг, уход за инвалидами, занятия с детьми в кружках и другие.

НДС, выделенный во входящем счете-фактуре, покупатель может принять к вычету. Именно из-за этой возможности предприниматели зачастую и выбирают основной режим налогообложения. Это позволяет их контрагентам уменьшать налог к уплате. Сам ИП также может воспользоваться вычетом и снизить НДС на сумму «входного» налога, который ему выставляют поставщики.

НДС исчисляется по окончании каждого квартала. Полученная сумма делится на 3 равные части и уплачивается до 25 числа каждого месяца следующего квартала.

Декларацию по НДС подают 4 раза в год — до 25 апреля, 25 июля, 25 октября и 25 января. Особенность в том, что подается этот отчет только в электронном виде. Нельзя заполнить бумажную форму и принести ее в ИФНС либо направить почтой. В таком случае считается, что декларация не была подана. Это правило распространяется и на «нулевые» декларации по НДС.

Штрафные санкции

Бизнесмены часто интересуются у бухгалтеров, что будет, если не сдать 3-НДФЛ? Забывчивость в данном случае будет стоить бизнесмену денег. Штраф будет насчитан за каждый полный и неполный месяц просрочки — 5 % от суммы НДФЛ. Минимальные потери ИП — 1 000 рублей. В худшем случае ИП придется заплатить 30 % от суммы налога — это предельная граница штрафа, то есть больше 30 % с бизнесмена взять нельзя.

Покажем на примере. ИП Амосов Тимофей Ильич отправил форму 3-НДФЛ 24.06.2021. Таким образом, Амосов Т. И. опоздал на два месяца (неполный месяц принимается за один целый месяц). Задекларированный НДФЛ составляет 76 140 рублей. Значит, штраф получится 7 614 рублей (76 140 х 2 месяца х 5 %).

А вот еще один пример. ИП Амосов Тимофей Ильич заявил о налоге в сумме 393 000 рублей, а сдал декларацию лишь в ноябре. Следуя рамкам закона, бухгалтер рассчитал штраф и получил 137 550 рублей (393 000 х 7 месяцев х 5 %). Полученная сумма превышает 30 % от налога (393 000 х 30 % = 117 900). Следовательно, ИП Амосов Тимофей Ильич заплатит 117 900 рублей, а не 137 550 рублей.

Кроме того, за непредставление декларации на предпринимателя могут наложить штраф в сумме от 300 до 500 рублей.

3-НДФЛ: инструкция

Форма декларации состоит из таких листов:

- Титульного листа (в нем указывают данные налогоплательщика);

- Раздела 1 (предназначен для отражения итоговых сумм налога, которые подлежат уплате/доплате в бюджет);

- Раздела 2 (в нем рассчитывают налоговую базу и суммы подоходного налога, начисляемым по разным налоговым ставкам);

- Приложения 1 (в нем указывают доходы, которые получены от источников в РФ);

- Приложения 2 ( предназначено для отражения информации о доходов, полученных от источников, которые находятся за пределами РФ);

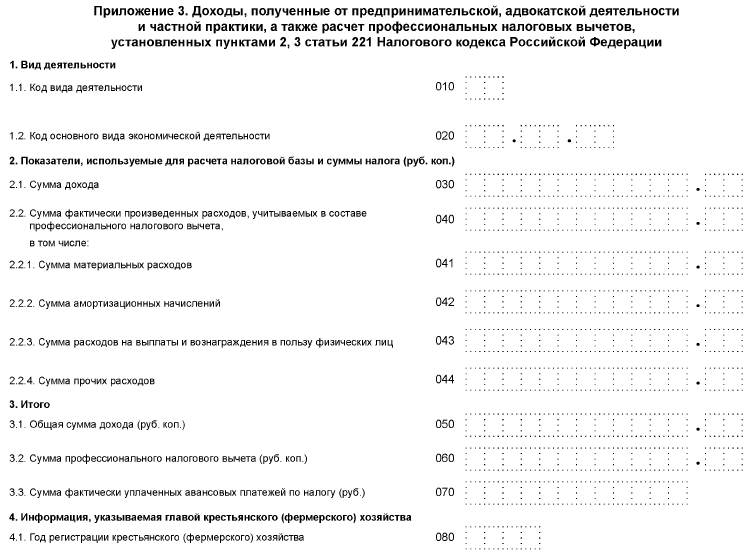

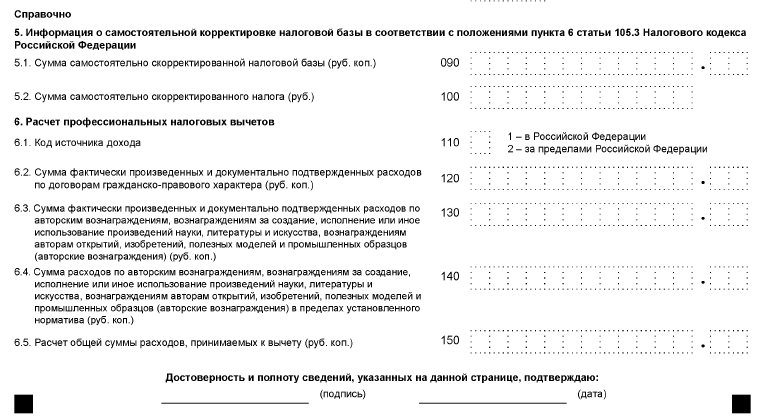

- Приложения 3 (указывают доходы, полученные от ведения предпринимательской деятельности, частной практики, также заполняют для получения профессиональных налоговых вычетов согласно ст. 221 п. 2 и 3 НК РФ);

- Приложения 4 (указывают суммы доходов, которые не подлежат налогообложению согласно ст. 217 п. 28, 33, 39 Кодекса);

- Приложения 5 (предназначено для расчета стандартных, инвестиционных, социальных налоговых вычетов);

- Приложения 6 (в нем рассчитывают суммы имущественных вычетов согласно ст. 220 НК РФ: продажа имущества, доли в нем, имущественных прав и прочего);

- Приложения 7 (предназначено для расчетов имущественных налоговых вычетов: на строительство нового жилья, при покупку имущества и так далее в соответствии со ст. 220 НК РФ);

- Приложения 8 (в нем рассчитывают налоговую базу по операциям, проведенным с ценными бумагами и производными финансовыми инструментами).

Правила заполнения налоговой декларации утверждены Приказом ФНС РФ №ММВ-7-11/569@ от 03.10.2018 года. За их нарушение предусмотрены штрафные санкции.

Принципы использования составных частей отчета

Действующая форма декларации 3-НДФЛ утверждена приказом ФНС России от 28.08.2020 № ЕД-7-11/615@. Новую форму необходимо применять с отчетности за 2020 год. В новый бланк помимо титульного листа входят 2 обязательных для заполнения раздела (первый — с итоговыми суммами налога, второй — для расчета налога от доходов, облагаемых по разным ставкам) и 8 приложений, к двум из которых предусмотрено оформление приложений (расчетов).

3-НДФЛ за 2020 год

посмотреть

скачать

Приложения заполняются по мере необходимости и, соответственно, в подаваемом в налоговый орган отчете не всегда присутствуют в полном наборе. Это приводит к тому, что в каждой конкретной ситуации создания 3-НДФЛ для ИП этот документ будет иметь индивидуальное количество приложений с учетом того, что данные по всем основаниям для составления декларации отчитывающееся лицо вправе внести в один общий отчетный документ.

Для отчета по предпринимательской деятельности потребуется заполнить приложение 3.

Его же следует использовать при заявлении профессиональных вычетов.

Для иных доходов отведены приложения 1 (по российским источникам выплат) и 2 (по выплатам, поступающим из-за рубежа).

Подпишитесь на рассылку

Для стандартных, социальных и инвестиционных вычетов предназначено приложение 5, а для имущественных (снижающих доход от продажи имущества) — приложение 6. В приложении 7 отразятся вычеты по расходам на обзаведение жильем.

Приложение 4 отведено для доходов, не облагаемых налогом, а приложение 8 — для расходов, учитываемых при операциях с ценными бумагами.

Итоговые данные по каждому из использованных в декларации приложений попадут в предназначенную для них строку раздела 2. Итог раздела 2 в отношении налога к уплате формируется с учетом удержаний, сделанных налоговым агентом, и уже произведенных платежей (п. 3 ст. 227 НК РФ).

Бланк декларации по УСН

Всего в бланке предусмотрено 8 страниц, но для разных объектов налогообложения заполняются разные страницы. В этой статье мы разберём заполнение только объекта «Доходы», как наиболее популярного варианта.

Подготовить декларацию УСН онлайн

Заполненная налоговая декларация по УСН Доходы будет включать в себя следующие страницы:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1;

- раздел 2.1.2, если упрощенец платит торговый сбор

- раздел 3, если получено целевое финансирование (см. пункты 1 и 2 статьи 251 НК РФ).

Разделы 1.2 и 2.2 предназначены только для объекта «Доходы минус расходы», поэтому плательщики УСН 6% их не заполняют и к декларации не прикладывают.

Получается, что если индивидуальный предприниматель на УСН Доходы не платил торговый сбор и не получал целевые средства, то заполнить ему надо всего 3 страницы: титульный лист, разделы 1.1 и 2.1.1.